재계·산업 기상도

롯데 ‘맑음’·롯데 ‘구름 조금’

(서울=NSP통신) 설희 기자 = 한국투자증권이 1분기 별도 기준 당기순이익 4207억원을 기록해 전년 동기 대비 48.6% 급증했다. 운용수익과 IB 부문 호조가 실적을 이끌었지만 해외 계열사의 부진으로 연결 기준 순익 상승폭은 21.6%에 그쳤다.

한국투자증권 연결 기준 당기순이익은 전년 동기 대비 21.6% 증가한 4482억원을 시현했다. 한국투자증권의 호실적에도 불구하고 한국투자신탁운용, 한국투자밸류자산운용, 해외법인의 전년 동기 대비 순이익이 감소한 영향이다.

한국투자증권은 운용부문 수익을 바탕으로 IB, 자산관리, 브로커리지 수익까지 고른 실적을 냈다.

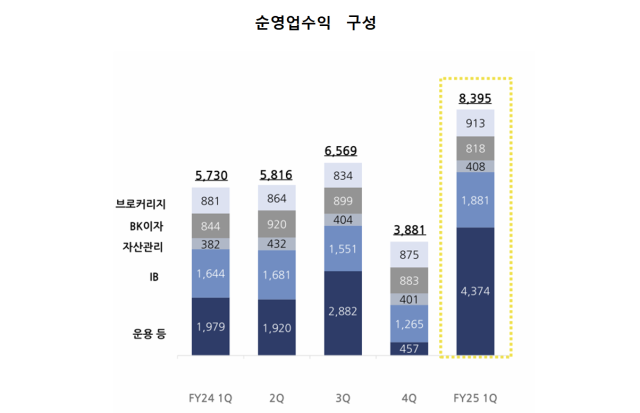

운용 부문 순영업수익은 전년 동기 대비 2.21배 급증한 4374억원이다. 이는 금리 하락에 따른 채권 및 발행어음 운용수익이 증가했기 때문이다.

E/DLS(B) 발행실적은 직전 분기 대비 65.8% 감소한 1조5700억원이나 직전 분기에 연말 퇴직연금 자금 유입에 따른 ELB 발행량 급증으로 인한 대조적 결과다. 발행어음 잔고는 전년 동기 대비 13.1% 증가한 17조6100억원이다.

브로커리지 순영업수익은 전년 동기 대비 3.63% 증가한 913억원이다. 국내 및 해외주식 거래대금 증가로 위탁매매 수수료수익은 직전 분기 대비 5.5% 증가한 1150억원을 기록했다.

브로커리지 이자 순영업수익은 전년 동기 대비 3.08% 감소한 818억원을 시현했다.

자산관리 순영업수익은 전년 동기 대비 6.8% 증가해 408억원을 기록했다. 금융상품 잔고는 채권 및 발행어음 판매 증가로 전기 대비 6.7% 증가했다. 판매수수료 수익은 E/DLS 판매 부진에도 불구하고 수익증권 판매의 증가로 전년 동기 7.6% 상승했다.

IB 순영업수익은 전년 동기 대비 14.4% 증가한 1881억원을 기록했다. ECM, DCM 부문의 고른 실적과 PF 부문 신규 딜 증가로 인한 영향이다.

2025년 1분기 thebell 리그테이블 수수료 기준 IB 리그테이블 ECM은 1위, 유상증자 인수도 1위, 국내채권 인수는 2위를 기록했다.

올해 주요 IPO 딜로 더즌, 에이유브랜즈, 아이지넷 등, 공모증자 딜은 센서뷰, 지아이이노베이션 등을 진행했다.

설용진 SK증권 연구원은 “금리 하락에 따른 운용손익 개선, 상위사 중심의 브로커리지 및 PF M/S 확대 등 대형 증권사 중심의 이익체력 개선에 대한 기대감이 높아지고 있다”며 “과거 2021년처럼 증권업종 전반적으로 양호한 증익이 나타날 때 동사가 Peer 그룹 내 가장 높은 수준의 ROE를 바탕으로 상대적으로 높은 밸류에이션에서 거래되었던 점을 감안했을 때 상대적으로 높은 Upside 를 기대할 수 있을 것으로 전망한다”고 설명했다.

이어 “기업가치 제고 계획 공시 등이 지연되고 있는 점은 아쉬우나 제도적 환경 변화에 따른 영향을 기대한다”고 덧붙였다.

ⓒ한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 및 AI학습 이용 금지.