![[NSP PHOTO][금융업계기상도]IBK기업은행 비온뒤갬·NH농협은행 구름조금](https://file.nspna.com/news/2026/02/13/20260213165914_803173_0.jpg)

금융업계기상도

IBK기업은행 ‘비온뒤갬’·NH농협은행 ‘구름조금’

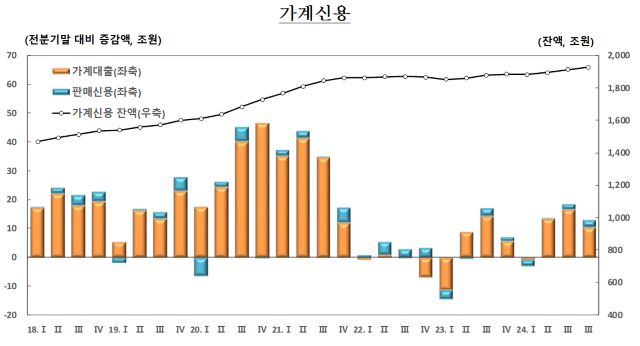

(서울=NSP통신) 강수인 기자 = 그래프 속 가계신용 잔액이 2000조원을 향해 우상향하고 있다. 지난해 4분기 가계신용은 1927조 3000억원으로 전분기 대비 13조원 늘었다. 주택매매 거래 감소로 주택담보대출 증가세가 둔화되면서 가계신용 증가폭은 축소됐다.

18일 한국은행이 발표한 ‘2024년 4분기 가계신용(잠정)’에 따르면 지난해 4분기 가계신용은 1927조 3000억원으로 집계됐다. 그중 가계대출 잔액은 1807조원으로 주담대를 중심으로 증가폭이 축소돼 전분기말 대비 10조 6000억원 증가했다. 판매신용 잔액은 120조 3000억원으로 전분기 대비 2조 4000억원 증가했다.

예금은행과 비은행예금취급기관은 모두 가계대출이 늘었지만 주담대의 증가폭은 다르게 나타났다. 예금은행은 주담대 증가폭이 크게 축소돼 가계대출 증가규모가 전분기 22조 7000억원에서 6조 9000억원으로 나타났다. 반면 비은행예금취급기관은 주담대 증가폭이 확대되고 기타대출 감소폭도 줄면서 전분기 1조 7000억원 감소에서 6조원 증가로 전환했다.

김민수 한국은행 금융통계팀장은 “지난 해 3분기까지 가계대출이 급격히 늘고 있었어서 연말 은행 가계대출 목표치 달성을 위해 대출 포트폴리오 차원에서 관리에 나섰다”며 “이로 인해 대출 수요가 비은행으로 이동했다”고 설명했다.

이어 “다만 비은행취급기관 역시 자산건전성 강화를 위해 대출을 줄여왔기 때문에 연간 기준으로는 대출이 감소했다”고 덧붙였다.

비은행예금취급기관 중에서는 새마을금고와 상호금융의 증가폭이 컸다. 상호금융은 지난해 3분기 1조 3000억원 감소에서 4분기 2조 10000억원으로 증가 전환했고 새마을금고 역시 같은 기간 1000억원 감소에서 2조 4000억원 증가로 전환했다.

김 팀장은 “올해 가계부채는 주택매매감소세가 지속됨에 따라 단기적으로는 주담대 중심으로 가계부채가 안정될 것으로 보인다”며 “올해에는 스트레스 DSR 3단계 시행 등 가계부채 관리기조를 지속하는 만큼 가계부채 안정화 흐름을 지속할 것으로 보고 있다”고 말했다.

이어 “다만 연초 대출 영업재개로 대출이 완화되고 통화정책 완화 기조 전환으로 가계부채에 대한 경각심을 갖고 모니터링할 예정”이라고 덧붙였다.

ⓒ한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_5043.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_5089.jpg "종근당[N06]")

![[NSPAD]하나금융그룹](https://file.nspna.com/ad/N06_hanagroup_5083.jpg "하나금융그룹[N06]")

![[NSP PHOTO]롯데 먹거리, 실적부진에 규제압박으로 흐림·삼양식품·농심, 해외 파워 업고 숫자까지 맑음](https://file.nspna.com/news/2026/02/11/photo_20260211174821_802601_0.png)

![[NSP PHOTO]홍콩ELS 5개은행, 과징금 1조원 하향조정](https://file.nspna.com/news/2026/02/12/photo_20260212181329_802946_0.jpg)

![[NSP PHOTO] 4대 시중은행, 사상최대 순익 강점, 정부 규제 위협](https://file.nspna.com/news/2026/02/12/photo_20260212161404_802836_0.jpg)

![[NSP PHOTO]남자 간호사 합격자 10년 새 4배 증가…누적 4만명 돌파](https://file.nspna.com/news/2026/02/13/photo_20260213144434_803116_0.jpg)

![[NSP PHOTO]포스코차세대 함정, 소재가 생존성 결정…스펙 업으로 표준 주도](https://file.nspna.com/news/2026/02/12/photo_20260212172714_802860_0.jpg)

![[NSP PHOTO]전국 아파트값 0.09% 상승…수도권·서울 오름세 지속](https://file.nspna.com/news/2026/02/12/photo_20260212153145_802792_0.jpg)

![[NSP PHOTO]KB국민은행, 전북 지방 소상공인에 500억원 규모 금융 지원 실시](https://file.nspna.com/news/2026/02/13/photo_20260213110353_802990_0.jpg)

![[NSP PHOTO]LG전자, 보유 자사주 전량 소각 감자 추진](https://file.nspna.com/news/2026/02/12/photo_20260212172424_802896_0.jpg)

![[NSP PHOTO]유한양행 상승…2025년 매출·영업익·순익 전년비 각↑](https://file.nspna.com/news/2026/02/12/photo_20260212155231_802805_0.jpg)

![[NSP PHOTO]삼표산업, 카이스트와 피지컬 AI 스마트 공장 구축… 주문부터 출하까지 속도 높인다](https://file.nspna.com/news/2026/02/12/photo_20260212143925_802747_0.jpg)

![[NSP PHOTO][그룹주 기상도]삼성·HD현대 쾌청…경영권·주주 갈등 겪는 LG·태광 흐림](https://file.nspna.com/news/2026/02/13/20260213165904_803172_0.png)

![[NSP PHOTO][증권업계기상도]신한투자증권 맑음, 20·30세대 겨냥한 발행어음 특판 출시·대신증권 맑음, 자사주 1535만주 소각](https://file.nspna.com/news/2026/02/13/20260213163357_803158_0.png)

![[NSP PHOTO][들어보니]코스닥 대규모 퇴출 예고…시장 건전성 강화 vs 고의 상폐 악용 우려](https://file.nspna.com/news/2026/02/12/20260212160718_802826_0.png)

![[NSP PHOTO][들어보니]KT 6G 경쟁력, 속도에 AI 더해진다…표준 선점 경쟁 본격화](https://file.nspna.com/news/2026/02/11/20260211171637_802579_0.jpg)

![[NSP PHOTO][들어보니]효성重 전력기기 수주 판도 바뀐다…기술+보안 갖춰야 살아남는다](https://file.nspna.com/news/2026/02/06/20260206164714_801733_0.jpg)

![[NSP PHOTO][타보니]KGM 액티언 하이브리드, 성능·가성비 좋은 도심형 SUV](https://file.nspna.com/news/2025/12/17/20251217164713_793348_0.jpg)

![[NSP PHOTO][타보니]KGM 무쏘 EV, 세단 같은 정숙성·효율 좋은 전비에 잘 팔리는 픽업트럭](https://file.nspna.com/news/2025/12/04/20251204123011_790796_0.jpg)

![[NSP PHOTO][타보니]캐딜락 전기차 에스컬레이드IQ, 슈퍼크루즈 탑재 4.2톤 불구 연비 준수](https://file.nspna.com/news/2025/12/02/20251202154914_790331_0.jpg)