식품·유통 업계동향

한진·신세계백화점의 매출 성장세 주목…CJ제일제당의 두 소식, 꾸준히 강한 팔도 네넴띤

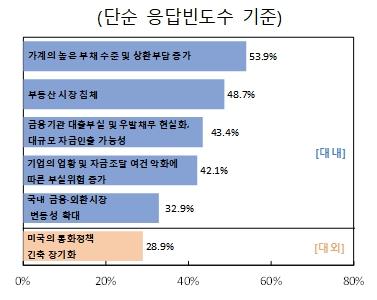

(서울=NSP통신) 강수인 기자 = 국내외 금융·경제전문가 76명 중 절반 이상이 우리나라 금융시스템의 주요 리스크 요인으로 가계의 높은 부채수준 및 상환 부담 증가’, 뱅크런 가능성 등을 꼽았다. 그중 가계부채 리스크는 중기(1~3년)에 위험이 현재화될 가능성이 높다고 판단했다.

3일 한국은행은 ‘2023년 상반기 시스템 리스크 서베이 결과’를 발표했다. 이는 지난달 5일부터 17일까지 우리나라 금융시스템의 주요 리스크 요인 및 발생 가능성 등에 대해 국내외 금융·경제전문가(금융기관, 연구소, 대학, 해외IB 등) 76명의 의견을 조사한 내용이다.

이번 서베이에서 전문가들은 우리나라 금융시스템의 주요 대내 리스크 요인을 ▲가계의 높은 부채수준 및 상환부담 증가(53.9%) ▲부동산시장 침체(48.7%) ▲금융기관 대출 부실화 및 우발채무 현실화, 대규모 자금인출 가능성(43.4%) 등을 지목했다. 대외 리스크요인으로는 미국의 통화정책 긴출 장기화(28.9%) 등을 지목했다.

리스크 요인별 발생 시계에 대해선 기업 부실위험, 금융기관 대출부실화, 국내 금융·외환 시장 변동성, 경상수지 적자, 부동산시장 침체 등 가계부채를 제외한 주요 리스크는 주로 단기(1년 이내)에 발생할 것이라 전망했다. 가계부채와 관련된 리스크는 중기(1~3년)에 위험이 현재화될 가능성이 높다고 판단한 것으로 조사됐다.

지난해 하반기에 비해 리스크 요인들의 발생 가능성과 금융시스템에 미치는 영향력은 전반적으로 낮아진 것으로 평가됐다. 그중 ‘부동산시장 침체’는 상대적으로 발생 가능성과 금융시스템에 미치는 영향력이 모두 큰 요인으로 평가했다. 금융기관 부실 대출 및 우발채무 현실화, 대규모 자금인출 가능성의 경우 발생 가능성은 낮지만 발생시 금융시스템에 미칠 영향력은 큰 리스크 요인이라고 응답했다.

ⓒ한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.