식품·유통 업계동향

백종원의 ‘사과’ 통할까…공교롭게 ‘SKT’ 혜택 등장

(서울=NSP통신) 강은태 기자 = 한국은행(이하 한은) 국내 비은행 금융중개의 현황 및 잠재리스크 발표자료에 따르면 그림자금융(shadow banking)으로 불리며 금융시스템의 불안요인으로 작용할 우려가 있는 비금융 금융 중계 규모가 광의 기준은 증가세가 지속한 반면 협의 기준은 증가세가 둔화된 것으로 나타났다.

◆비은행 금융중개 현황 및 리스크

광의 기준 비은행 금융중개 부문은 집합투자기구, 증권기관, 신탁계정, 유동화기구, 여신금융기관 등이 포함되며 지난해 말 기준 1957.1조원으로 집계됐다.

또 협의 기준의 비은행 금융중개에는 집합투자기구(MMF, 채권형펀드, 혼합형펀드 등), 증권회사, 유동화기구(주택금융공사 유동화 제외) 관련 부문이 대부분을 차지하며 지난해 말 기준 882.9조원이다.

한은 금융안정국 안정분석팀 김경섭 과장은 “채권형펀드의 레버리지가 확대된 가운데, MMF․채권형 펀드에 시장유동성이 상대적으로 낮은 자산(회사채, CP, ABCP 등) 편입 비중이 상승했다”며 “시장 불안 지속 시 자산 매각을 통한 환매 대응이 제약될 소지가 있으며 고유동성 자산을 초과한 환매 발생으로 인해 유동성 위험이 부각될 수 있다”고 지적했다.

이어 “유동화기구의 경우 3개월 이하 만기의 단기(3개월 이하) 유동화증권이 대부분을 차지하고 있어 시장 불안시 차환 어려움 등으로 인한 유동성 불일치 위험이 잠재한다”며 “정기예금 유동화증권의 경우 만기 불일치 위험은 제한적이나 외화 정기예금 유동화의 경우 중동계 또는 중국계 예금에 쏠려있는 현상에는 유의해야 한다”고 강조했다.

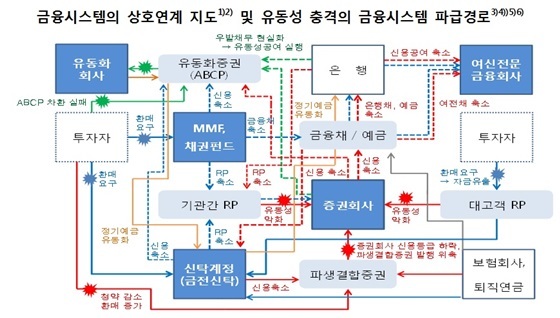

◆비은행 금융중개와 금융시장 간의 연계

비은행 금융중개는 시장기반 금융의 특성으로 자금의 조달 및 운용 과정에서 금융시장과 밀접히 연계되는 한편 단기자금시장, 채권시장 등과의 상호작용을 통해 리스크 확산이 증대될 수 있는 것으로 지적됐다.

특히 RP 시장의 경우 RP 만기가 초단기 익일 물에 집중돼 있어 차환 곤란에 따른 유동성 위험이 잠재하며 금융채 담보증권 활용이 늘어나면서 금융채와 RP시장간 연계를 통한 리스크 확산이 증대될 가능성이 제기됐다.

증권회사는 파생결합증권 발행과 관련해 채권(대차)시장에서 금융채 편입, 채권대차거래(저유동성 자산을 고유동성 자산으로 변환) 등을 통해 수익성을 제고하는 과정에서 상호연계성이 심화돼 시장 불안 시에는 증권회사의 안정적 채권 운용 및 고유동성 자산 확보에 어려움이 발생할 수 있다.

MMF․채권형펀드의 경우 채권 편입규모가 늘고 변동성이 확대된 상황에서 금리 변동에 단기적으로 영향을 크게 받을 수 있고 MMF․채권형펀드에 저유동성 자산이 상당한 비중을 차지하고 있어 자산가격 급변동이나 신용사건 발생시 환매에 취약할 수 있다.

◆비은행 금융중개의 상호연계 리스크

비은행 금융중개 부문 중에서 증권회사, 신탁, 집합투자기구 등이 금융시스템 내 강한 연계성을 보이고 있으며 금융시스템 내 상호연계 구조를 통해 여타 금융부문에 리스크 및 충격을 전이시킬 수 있다.

특히 비은행 금융중개 부문은 여타 금융부문에 비해 투자자의 대량 환매와 같은 유동성 충격에 크게 영향을 받거나 더욱 민감하게 반응함으로 금융 불안 또는 충격의 파급경로로 작동할 가능성이 잠재한다.

따라서 글로벌 금융위기 이후 장기간 지속된 금융완화 기조가 향후 정상화되는 과정에서 비은행 금융중개 부문으로부터 금융시스템 불안이 발생할 가능성에 대비할 필요가 있고 국내 비은행 금융중개는 그간 성장세를 지속하는 과정에서 낮은 시장 변동성으로 인해 유동성 위험을 지나치게 양호한 상태로 평가(liquidity illusion)했을 가능성에 유의해야 한다.

한편 비은행 금융중개는 금융시스템과의 밀접한 상호연계, 금융거래의 복잡성 등으로 인해 충격 발생시 시스템 리스크를 확산․전염시킬 수 있고 특히 시스템적으로 중요한 증권회사, 금전신탁, 집합투자기구 등의 비은행 금융중개 부문에 대해서는 면밀한 모니터링이 필요하다는 지적이 제기됐다.

NSP통신/NSP TV 강은태 기자, keepwatch@nspna.com

저작권자ⓒ 한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.