![[NSP PHOTO][업앤다운]은행주 줄줄이 52주신고가…기업은행·우리금융↑](https://file.nspna.com/news/2026/02/20/20260220171819_803578_0.jpg)

업앤다운

은행주 줄줄이 ‘52주신고가’…기업은행·우리금융↑

알아보니

‘저신용자 대출 비중 확대’ 앞둔 시중은행, 저신용자 금리↓ 포착

(서울=NSP통신) 강수인 기자 = 금융당국이 인터넷전문은행에 이어 시중은행에도 저신용자 대출 비중 목표치 도입을 검토 중인 가운데 일부 시중은행에서 저신용자의 대출 금리가 비교적 높은 신용등급의 금리보다 낮아지는 현상이 포착됐다.

뿐만 아니라 제2금융으로도 저신용자 대출 확대 관련 논의가 이뤄지고 있어 은행권 관계자들은 “금리를 인위적으로 조정하기 시작하면 시장 왜곡현상이 일어나고 대출 옥석 고르기가 진행돼 결국 금융취약계층은 벼랑 끝으로 밀릴 수 밖에 없다”며 “저신용자 고객과 함께 연체율, 부실채권도 함께 밀려올 것”이라고 부작용을 우려하고 있다.

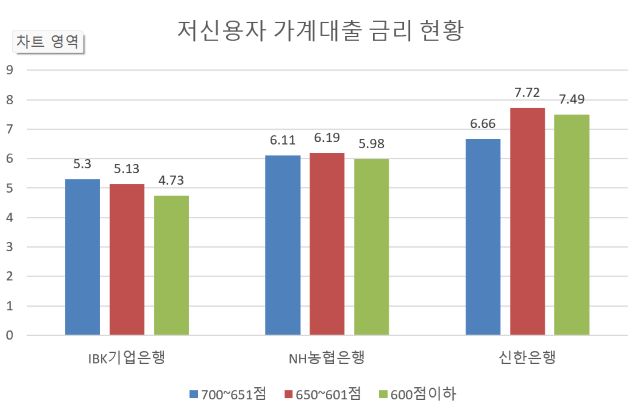

17일 은행연합회 비교공시에 따르면 일부 시중은행에서 신용등급 600점 이하인 차주들의 가계대출 금리가 신용등급 601~700점대보다 더 낮은 것으로 집계됐다.

IBK기업은행의 신용등급 600점 이하의 가계대출금리는 4.73%로 651~700점대 금리인 5.40%보다 0.57%p 낮다. 가산금리가 0.45%p 낮은 영향이다. 가산금리는 신용등급에 따라 연체율, 법정비용, 위험프리미엄 등 리스크를 감안해 은행이 기준금리에 가산하는 금리다.

NH농협은행 역시 600점 이하의 가계대출 금리가 5.98%로 651~700점대 금리인 6.11% 대비 0.13%p 낮다. 가산금리는 0.07%p 낮다.

신한은행은 가계대출 600점 이하의 대출금리가 7.49%로 601~650점대의 대출금리인 7.72%보다 0.23%p 낮다. 가산금리가 0.40%p 낮다.

이는 이재명 대통령이 재차 고신용자와 저신용자의 대출금리 차이를 언급함으로써 은행권이 압박을 느꼈기 때문이라는 시장의 분석이다.

이 대통령은 앞서 지난 9월 “고신용자의 대출금리를 높여 저신용자의 대출금리를 낮춰야 한다”고 발언한 데 이어 지난 13일 수석보좌관회의에서는 “현재 금융제도는 가난한 사람이 비싼 이자를 강요받는 금융계급제”라고 강조했다.

문제는 정부의 ‘포용금융’ 주문에 이같은 금리 왜곡 현상이 더 확대될 수 있는 데다 금융당국이 시중은행에도 중·저신용자 대출 목표치 설정을 검토하고 있어 ‘건전성’관리가 더 어려워질 수 있다는 지적이다. 또 실제 제2금융권으로도 저신용자 대출 확대를 함꼐 논의 중이라 ‘옥석 골라내기’로 인해 정작 금융취약계층은 제도권 밖으로 밀려날 수 있다는 우려다.

한 시중은행 관계자는 “포용금융의 일환으로 저신용자에 대한 대출 확대를 전금융권에 주문하고 있어 금리 역전 현상이 전금융권으로 확대될 수 있다”며 “현재도 신용등급이 높은데 금리가 더 높아지는 등 시장이 혼란스러운 상황에서 인위적으로 중·저신용자 대출 비중을 확대하게 되면 건전성 관리를 위해서 그중에서도 우량 고객을 확보하기 위한 경쟁이 이뤄져 결국 쏠림현상이 발생할 수 밖에 없다”고 말했다.

이어 “정부의 입맛에 맞는 지원을 한 업권이 도맡아서 한다는 것은 현실적으로 어렵다”며 “특히 정부가 고신용자와 고소득자를 구분하지 못하고 있는데, 고소득자도 대출을 연체하면 신용등급이 떨어진다”고 강조했다.

또 다른 시중은행 관계자는 “내년 지방선거를 앞두고 당국이 무리한 주문을 하고 있는 것으로 보인다”며 “금리체계에 인위적으로 개입하면 금융시장의 왜곡 현상이 생길 수 있다”고 말했다.

그러면서 “금리에 대한 인위적인 개입이 아니라 상생금융, 이자캐시백 등으로 해결하거나 성실상환자에 한해 우대금리를 제공하는 등 조건을 설정해야한다”며 “중·저신용자 대출 비중을 시중은행에서 확대하게 되면 그만큼 연체율, 부실채권이 늘어나는 것이고 대외신인도도 떨어질 수 있다”고 우려했다.

이어 “이와 함께 제2금융권에도 저신용자 고객 확대 주문을 하고 있는 것으로 알고 있는데 그럼 실제 금융취약계층은 제1금융권에도, 제2금융권에도 밀려나 벼랑끝으로 밀어내는 결과를 초래할 수 밖에 없다”고 말헀다.

ⓒ한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_5043.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_5089.jpg "종근당[N06]")

![[NSPAD]하나금융그룹](https://file.nspna.com/ad/N06_hanagroup_5083.jpg "하나금융그룹[N06]")

![[NSP PHOTO]지난해말 가계빚 1978조 8000억원…전년比 14조원 증가](https://file.nspna.com/news/2026/02/20/photo_20260220135308_803518_0.jpg)

![[NSP PHOTO]장민영 IBK기업은행장 노조위원장 수염 길지 않도록 하겠다](https://file.nspna.com/news/2026/02/20/photo_20260220105545_803468_0.jpg)

![[NSP PHOTO]코스닥, 상폐 개혁 본격화…부실기업 퇴출 속도전](https://file.nspna.com/news/2026/02/19/photo_20260219135336_803308_0.png)

![[NSP PHOTO]LG에너지솔루션, 4000억원 회사채 발행 추진…24일 수요예측 후 증액 검토](https://file.nspna.com/news/2026/02/20/photo_20260220164811_803561_0.jpg)

![[NSP PHOTO]최윤범 고려아연 회장, IEA 각료이사회 핵심광물 공급망 세션 의장 수행…국제협력 필요성 강조](https://file.nspna.com/news/2026/02/19/photo_20260219153540_803357_0.jpg)

![[NSP PHOTO]박세진 세일즈포스 코리아 대표 신약개발부터 시장 진출까지 데이터 하나로…제약·헬스케어 등 규제산업 진출 가속화 나서](https://file.nspna.com/news/2026/02/13/photo_20260213154214_802995_0.jpg)

![[NSP PHOTO]남자 간호사 합격자 10년 새 4배 증가…누적 4만명 돌파](https://file.nspna.com/news/2026/02/13/photo_20260213144434_803116_0.jpg)

![[NSP PHOTO]삼성중공업, LNG운반선 1척 3680억원 수주…올해 누적 19억달러](https://file.nspna.com/news/2026/02/20/photo_20260220134128_803515_0.jpg)

![[NSP PHOTO]KT·삼성전자, 7GHz 초고집적 안테나 검증…3.0Gbps 구현해 6G 기반 확보](https://file.nspna.com/news/2026/02/20/photo_20260220095930_803458_0.jpg)

![[NSP PHOTO]한화오션, 캐나다 조선소·대학과 협력…기술이전·해군사업 기반 구축](https://file.nspna.com/news/2026/02/19/photo_20260219163939_803391_0.jpg)

![[NSP PHOTO]그라비티, 25년 매출 전년比 11.8%↑…영업이익 770억](https://file.nspna.com/news/2026/02/19/photo_20260219153747_803359_0.jpg)

![[NSP PHOTO][제약·바이오업계기상도]유한양행 맑음, 두드러기 신약 5개국 임상 착수…대원제약 흐림, 신경안정제 공급 중단 보고·건기식 선봬](https://file.nspna.com/news/2026/02/20/20260220171735_803571_0.png)

![[NSP PHOTO][식품업계기상도]삼양사·CJ제일제당 등 제분7사, 설탕 이어 밀가루 담합 철퇴…맥날은 가격인상 맘터·bhc는 틈새 공략](https://file.nspna.com/news/2026/02/20/20260220170540_803569_0.png)

![[NSP PHOTO][들어보니]유한양행, 알레르기 질환 치료제 임상2상 착수…유효·안전성 객관적 평가 예정](https://file.nspna.com/news/2026/02/19/20260219152942_803352_0.jpg)

![[NSP PHOTO][들어보니]코스닥 대규모 퇴출 예고…시장 건전성 강화 vs 고의 상폐 악용 우려](https://file.nspna.com/news/2026/02/12/20260212160718_802826_0.png)

![[NSP PHOTO][들어보니]KT 6G 경쟁력, 속도에 AI 더해진다…표준 선점 경쟁 본격화](https://file.nspna.com/news/2026/02/11/20260211171637_802579_0.jpg)

![[NSP PHOTO][금융업계기상도]케이뱅크·IBK기업은행 맑음](https://file.nspna.com/news/2026/02/20/20260220165839_803565_0.jpg)

![[NSP PHOTO][타보니]KGM 액티언 하이브리드, 성능·가성비 좋은 도심형 SUV](https://file.nspna.com/news/2025/12/17/20251217164713_793348_0.jpg)

![[NSP PHOTO][타보니]KGM 무쏘 EV, 세단 같은 정숙성·효율 좋은 전비에 잘 팔리는 픽업트럭](https://file.nspna.com/news/2025/12/04/20251204123011_790796_0.jpg)

![[NSP PHOTO][타보니]캐딜락 전기차 에스컬레이드IQ, 슈퍼크루즈 탑재 4.2톤 불구 연비 준수](https://file.nspna.com/news/2025/12/02/20251202154914_790331_0.jpg)