제약·바이오업계기상도

삼성바이오로직스, ‘맑음’ CDMO 모달리티 확장 본격화…명문제약, ‘흐림’ 주요 임원진 주식 매수

(서울=NSP통신) 최아랑 기자 = 효성중공업이 AI 데이터센터와 재생에너지 확산에 따른 변압기 수요 급증 효과로 영업수익성이 급격히 개선됐다. 북미·유럽 중심 수주 확대가 실적을 견인해 글로벌 전력기기 시장에서 점유율 확대 기대감이 커지고 있다.

◆전력기기 수요 폭증…영업이익률 급상승

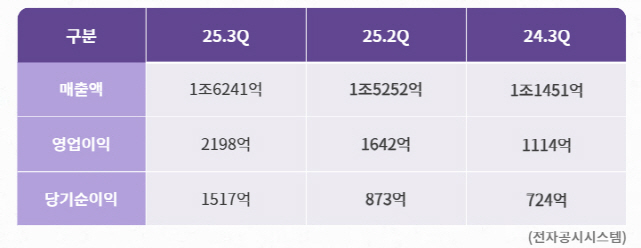

효성중공업(연결 기준)은 올해 3분기 영업이익 2198억원을 기록했다. 전년 동기 대비 97.3% 증가했다. 매출은 1조6241억원으로 41.8% 증가했다.

효성중공업 관계자는 “AI와 신재생 확대, 노후 설비 교체 수요가 맞물려 초고압 전력기기에 대한 시장의 발주가 증가하고 있다”며 “(이같은 환경에서) 북미·유럽을 중심으로 당사의 수주 확대가 이어지고 있다”고 말했다.

이민재 NH투자증권 연구원은 “(효성중공업에 대한)북미·유럽 중심의 변압기 주문 증가가 지속되고 있다”며 “송전 전압이 500-765kV급으로 높아지면서 수익성이 개선되고 경쟁사와 유사한 수준의 수익성 달성이 가능할 것”이라고 평가했다.

◆HVDC·스태콤 국산화 기반 기술 경쟁력 확보

효성중공업은 초고압 변압기, GIS(가스절연개폐장치), 스태콤, HVDC 등 전력 인프라 핵심 설비를 국산화해온 기업이다. 800kV급 2점절 GIS 상업화, 200MW급 전압형 HVDC 구현 등으로 기술 자립도를 대폭 끌어올렸다. ESS 연계형 PCS와 스마트팩토리 기반 품질관리 체계도 구축하며 대형 프로젝트에서의 신뢰도를 강화했다.

글로벌 판매 측면에서도 효성중공업은 80여개국에 제품을 공급하고 있고 고객 맞춤형 토털 솔루션 제공을 통해 시장을 확대 중이다.

◆북미 공략 가속…현지 생산 체제 확충

미국 전력시장 수요 확대에 대응하기 위해 2020년 인수한 테네시 멤피스 초고압 변압기 공장을 세 차례 증설해 현지 생산 능력을 확충했다. 북미 내 고사양 제품 공급 확대를 통해 납기 단축 및 고객 대응 속도를 높이고 장기적으로 매출 비중을 높이겠다는 전략이다.

◆단기 모멘텀 견고…고부가 포트폴리오 확장 지속

증권가는 실적 모멘텀 지속 가능성에 주목하고 있다. NH투자증권과 하나증권은 효성중공업 목표주가를 나란히 300만원으로 상향 제시했다. AI 데이터센터, 재생에너지, 송전망 투자 등 전력 인프라 투자 사이클이 장기화되는 만큼 고부가 전력기기 중심의 성장세가 이어질 것이라는 전망이다.

다만 글로벌 경쟁 심화와 공급망 비용 부담은 중장기 리스크로 남아 있다. 특히 북미를 중심으로 전개되는 HVDC 시장에서는 해외 기업이 기술력을 선도하고 있는 만큼 국내 기업의 경쟁력 확보가 과제로 지적된다.

업계 관계자는 “국내 HVDC 기술은 아직 개발 단계로 글로벌 톱티어와 정면 경쟁하기엔 이른 수준”이라며 “효성중공업도 독자 기술을 개발하고 있지만 아직 수주까지는 이른 단계고 해외 기업과의 협업 역시 기술 국산화 과정으로 보는 것이 맞다”고 말했다.

이어 “국내 송전망 확충과 전력 사용량 증가를 고려하면 HVDC 시장은 커질 수밖에 없는 방향”이라며 “서해안 에너지 고속도로 등 국내 프로젝트를 기반으로 기술 성숙도를 끌어올려 국산화를 앞당기는 것이 장기 성장의 핵심”이라고 덧붙였다.

효성중공업은 현재 전력기기 본업의 고성장을 기반으로 뚜렷한 단기 실적 개선을 보이고 있다. 기술 국산화와 현지화라는 투트랙 전략을 동시 추진하며 글로벌 전력 인프라 메이저로의 도약을 위한 속도를 내고 있다.

ⓒ한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 및 AI학습 이용 금지.