![[NSP PHOTO][업앤다운]제약주 상승…셀비온↑· 이뮨온시아↓](https://file.nspna.com/news/2026/02/09/20260209184331_802087_0.png)

업앤다운

제약주 상승…셀비온↑· 이뮨온시아↓

SWOT리포트

오익근 대표 체제 대신증권, IB 부문 체질 전환 ‘강점’·부동산금융 익스포저 ‘위협’

(서울=NSP통신) 임성수 기자 = 오익근 대신증권 대표는 지난 2020년 취임 후 회사의 브로커리지 중심 구조를 투자은행(IB)으로 전환하며 IB 실적 개선, 종합금융투자사업자 인가 획득 등 성과를 냈다. 다만 사업 확장에 따른 위험 노출(익스포저)도 크게 상승해 시장 대내외 변수에 대한 취약성이 제기된다. 이로 인해 향후 대신증권의 성장을 좌우할 요인으로 재무안정성·리스크관리 역량이 핵심이 될 전망이다.

이런 가운데 오 대표가 내년 3월 정기 주주총회를 앞두고 이달 용퇴를 선언하며 조직 재정비 방향성에도 불확실성이 커졌다. 대신증권은 내년 자기자본 4조원 도달을 목전에 두고 ‘리더십 체인지’가 확실시돼 향후 성장세와 안정성에 물음표가 따라 붙었다.

현재 차기 대표 유력 후보로는 진승욱 대신증권 부사장이 물망에 올라 있다. 이후 신임 대표 체제에서 단기금융업 인가와 실적 안정 기반을 다질 수 있을지 업계의 이목이 대신증권의 변화와 행보에 모이고 있다.

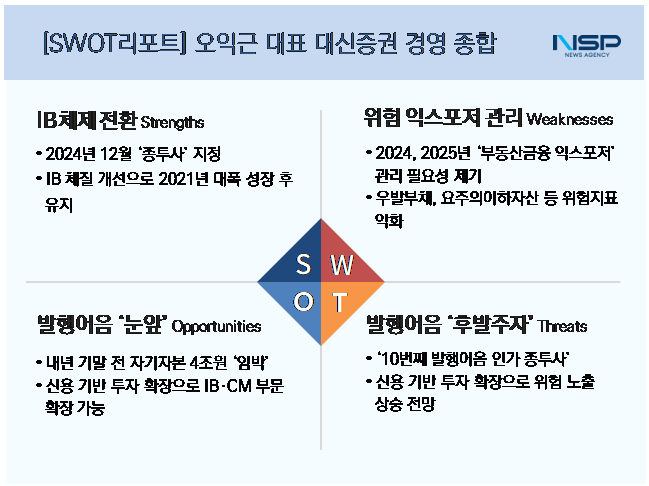

◆‘Strengths’(강점)=안정적 자기자본 확대·IB 체제 정착

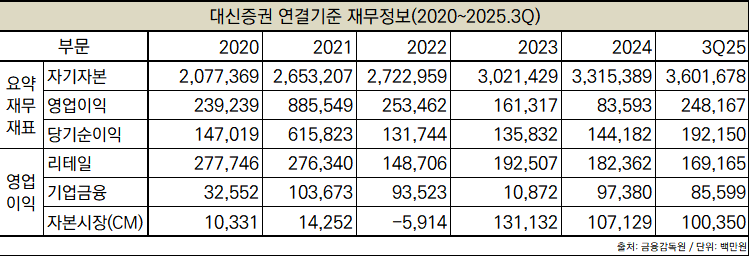

오 대표는 지난 2020년부터 꾸준히 회사의 자기자본을 늘리며 IB 중심 체제로 전환에 성공했다. 금융감독원 전자공시시스템에 따르면 대신증권 자기자본은 2020년 2조 774억원에서 올해 3분기 3조 6017억원으로 73.4% 증가했다.

IB 부문 영업이익도 취임 첫해 326억원에서 이듬해 1037억원으로 급증하며 체질 전환이 본격화됐다. 올해는 856억원으로 소폭 감소했으나 IB 안정화를 위한 기반 확보에는 성공한 것으로 보인다.

자본시장(CM) 부문 성장세도 뚜렷하다. 2020년 103억원이던 CM 영업이익은 2023년 1311억원으로 100억원대를 돌파했고 올해도 1004억원을 기록하며 견조한 흐름을 이어가고 있다.

특히 대신증권은 지난해 12월 금융위원회로부터 자기자본 3조원 종투사 지정을 받으며 신용공여 요건도 확보했다. IB 체질 개선 이후 실적 확보를 위한 중장기 성장 경로 역시 함께 마련된 셈이다.

김예일 한국신용평가 수석애널리스트는 “대신증권은 투자중개 시장 지위가 우수하고 IB, 경쟁력 강화, 자회사와의 협업 확대 등 사업기반이 확장됐다”고 최근 2년간 세 차례 리포트를 통해 긍정적인 분석을 일관되게 내놓은 바 있다.

◆‘Weakness’(약점)=대내외 변수 취약한 포트폴리오·리테일 경쟁력 약화

대신증권에는 최근 2년간 부동산 익스포저 관리 필요성이 반복적으로 지적됐다. 여기에 IB 확장 과정에서 리테일 부문 영업이익도 임기 첫 해 대비 약 1000억원 줄어 약세가 뚜렷했다. 향후 성장 안정성을 위한 영업이익 포트폴리오 재정비가 시급해 보인다.

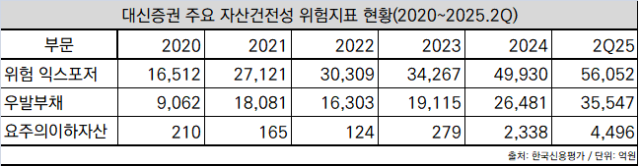

한국신용평가에 따르면 대신증권의 전체 요주의이하자산은 2022년 124억원을 기록 올해 6월에는 4496억원으로 급증했다. 대손충당금(충당부채) 역시 같은 기간 246억원에서 1739억원으로 가파르게 증가했다.

한국신용평가는 지난해 10월 대신증권 리포트에서 “IB 영업 확대로 우발부채(채무보증)이 크게 증가했다”며 “부동산금융 양적·질적 잠재위험이 높아진 데 반해 동사의 충당금 설정 규모가 전체 익스포저 대비 작은 편으로 판단된다”고 적극적인 관리 필요성을 지적했다.

실제 대신증권의 위험 익스포저는 2020년 1조 6512억원을 기록 올해 6월에 이르러서는 5조 6052억원으로 3배 이상 늘었다.

이에 대해 대신증권 관계자는 “당사는 보수적 기조로 사업기반 확대를 추진하고 있다”면서 “자기자본 3조원 종투사 인가 이후 신용공여 등 사업기반 확대가 이뤄지며 자연스럽게 위험 익스포저가 증가한 것”이라고 말했다.

리테일 부문 영업이익 하락세도 부담이다. 리테일 영업이익은 오 대표 임기 시작 후 2년간 2700억원대를 보였으나 2022년 1487억원으로 급감하며 반토막 났다. 해당 부문의 올해 3분기 영업이익은 1692억원 정도다. 올해 실적 반영엔 아직 4분기가 남았지만 오 대표 임기 초 수준을 회복하기에는 추진력이 약해 보인다.

대신증권에 부동산금융 익스포저 관리 및 리테일 회복세가 보이지 않으면 발행어음 인가 전망이 밝더라도 안정적 상승세는 약화할 수밖에 없을 전망이다.

◆‘Opportunities’(기회)=자기자본 4조원 종투사 인가 ‘임박’

대신증권은 올해 자기자본 3조 6000억원을 넘김에 따라 내년 자기자본 4조원 달성이 유력해졌다. 4조원 이상 종투사 인가와 발행어음 심사가 통과되면 IB 수익성 확대 여력 폭은 한층 넓어질 전망이다.

내년 기말 발행어음 인가가 확정될 경우 대신증권은 자기자본의 약 두 배에 달하는 8조원의 자금조달이 가능하다. 그동안 축적된 IB·CM 부문 역량을 기반으로 신용 기반 투자 확장과 신규 딜(Deal) 주관 기회 확보 또한 기대된다.

이에 더해 안정적 자본구조와 주주환원 정책이 유지·강화된다면 프로젝트파이낸싱(PF), 구조화금융, 대체투자 시장에서의 신뢰 확보가 가능해진다.

금융위원회는 지난 11월 19일 종합투자계좌(IMA)·발행어음 인가 사업자를 발표하면서 업계 전반의 IB 전환 흐름을 재확인했다. 대신증권이 투자 리스크관리와 IB 실적 흐름을 유지한다면 내년 기말 발행어음 인가에도 큰 무리가 없을 것으로 예상된다.

◆‘Threats’(위협)=위험 익스포저 부담 확대·발행어음 후발주자 한계

오 대표 체제의 IB 확대에 따라 대신증권에는 평가손익 변동성과 비용 부담이 더욱 커지고 있다. 이는 금리·자산·신용시장 변동에 민감한 구조다. 이에 대해 업계 안팎에서는 대신증권에 기존 위험 익스포저를 통해서도 제기되던 ‘대내외 변수 취약성’이 향후 확장될 수 있다고 지적했다.

한신평은 지난 11월 10일 “대신증권은 지난해 12월 종투사 진입 후 신용공여 기반 사업 확장이 이뤄졌다”라며 “이에 따라 사업경쟁력·수익기반 확보와 함께 재무안정성·리스크관리 성과 모니터링이 중요해졌다”고 강조했다.

발행어음 인가를 통한 상승세 역시 불확실성이 남아있다. 현재 인가를 획득하거나 심사 중인 증권사는 한투·미래·NH·KB·키움·삼성·신한·메리츠·하나증권 등 총 9곳이다. 대신증권은 인가 획득하더라도 시장 내 ‘후발주자’ 한계를 극복하기는 쉽지 않을 전망이다.

앞으로 대신증권의 IB 확장세와 위험 노출 관리 방향성은 차기 대표로 거론되는 진승욱 부사장의 전략 기조에 따라 판가름 날 것으로 보인다.

ⓒ한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_5043.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_5089.jpg "종근당[N06]")

![[NSPAD]하나금융그룹](https://file.nspna.com/ad/N06_hanagroup_5083.jpg "하나금융그룹[N06]")

![[NSP PHOTO]법무부 경영권 방어론에 투자·법·학계 반론…개정 상법 취지 정면 위배](https://file.nspna.com/news/2026/02/09/photo_20260209151803_801954_0.jpg)

![[NSP PHOTO]이찬진 잔인한 금융 혁파…국가적 차원 수사력 제고](https://file.nspna.com/news/2026/02/09/photo_20260209132420_801906_0.jpg)

![[NSP PHOTO]거래소, 부실기업 퇴출·거래시간 연장 정면 돌파…노조 반발 속 2026년 개편 강행](https://file.nspna.com/news/2026/02/05/photo_20260205154916_801403_0.jpg)

![[NSP PHOTO]새노조, KT 이사회, 무자격 이사 셀프 선임 반대…이사회 혁신 촉구](https://file.nspna.com/news/2026/02/09/photo_20260209134741_801909_0.jpg)

![[NSP PHOTO]효성重 전력기기 수주 판도 바뀐다…기술+보안 갖춰야 살아남는다](https://file.nspna.com/news/2026/02/06/photo_20260206164714_801733_0.jpg)

![[NSP PHOTO]LG전자, 항균 기능성 소재 퓨로텍으로 아시아 B2B 공략 속도](https://file.nspna.com/news/2026/02/05/photo_20260205154225_801399_0.jpg)

![[NSP PHOTO]라면 3사, 클래식 변형 마케팅 통했다…신라면 골드 1000만 개 주목·아쉬운 오뚜기](https://file.nspna.com/news/2026/02/04/photo_20260204101602_800996_0.png)

![[NSP PHOTO]동아쏘시오홀딩스 상승…지난해 매출 1조4298억·영업익 978억 달성](https://file.nspna.com/news/2026/02/09/photo_20260209174848_802057_0.jpg)

![[NSP PHOTO]HD한국조선해양 상승…고선가 선박·생산성 개선 효과, 지난해 매출 29조9천억·영업이익 3조9천억 돌파](https://file.nspna.com/news/2026/02/09/photo_20260209173214_802044_0.jpg)

![[NSP PHOTO]크래프톤, 영업이익 변동성 속 3년간 1조원 이상 주주환원 추진](https://file.nspna.com/news/2026/02/09/photo_20260209172553_802042_0.jpg)

![[NSP PHOTO]위메이드플레이, 4Q 영업이익 31억원 기록…전년比 65%↑](https://file.nspna.com/news/2026/02/09/photo_20260209171950_802039_0.jpg)

![[NSP PHOTO][제약·바이오업계동향]휴온스메디텍, 두바이 전시회 참가·동아쏘시오홀딩스, 매출 1조4298억 달성](https://file.nspna.com/news/2026/02/09/20260209181953_802079_0.png)

![[NSP PHOTO][증권투자업계동향]증권사, 발행어음 특판으로 고객 유입 겨냥…투자·운용 관계자들은 경영권 방어 개념 지적](https://file.nspna.com/news/2026/02/09/20260209180928_802069_0.png)

![[NSP PHOTO][들어보니]효성重 전력기기 수주 판도 바뀐다…기술+보안 갖춰야 살아남는다](https://file.nspna.com/news/2026/02/06/20260206164714_801733_0.jpg)

![[NSP PHOTO][들어보니]LG화학 양극재 특허 가처분…업계 기술 무단 사용 방치가 경쟁력 저하 요인](https://file.nspna.com/news/2026/02/03/20260203172011_800946_0.jpg)

![[NSP PHOTO][들어보니]부당이득금 대법원 승소로 한숨 돌린 맘스터치…아쉬운 결과·사모펀드 운영방식 우려](https://file.nspna.com/news/2026/01/29/20260129170658_800106_0.jpg)

![[NSP PHOTO][그룹주 기상도]삼성·LS 전력 인프라 맑음… 사고 겹친 태광산업 비](https://file.nspna.com/news/2026/02/06/20260206173244_801762_0.png)

![[NSP PHOTO][금융업계기상도]KB국민은행 맑음·우리은행 구름조금](https://file.nspna.com/news/2026/02/06/20260206170337_801746_0.jpg)

![[NSP PHOTO][제약·바이오업계기상도]한미약품·SK바이오팜, 창사 최대 실적 달성…온코닉테라퓨틱스, 신약 자큐보 성장으로 매출 2배 전망](https://file.nspna.com/news/2026/02/06/20260206163731_801721_0.png)

![[NSP PHOTO][타보니]KGM 액티언 하이브리드, 성능·가성비 좋은 도심형 SUV](https://file.nspna.com/news/2025/12/17/20251217164713_793348_0.jpg)

![[NSP PHOTO][타보니]KGM 무쏘 EV, 세단 같은 정숙성·효율 좋은 전비에 잘 팔리는 픽업트럭](https://file.nspna.com/news/2025/12/04/20251204123011_790796_0.jpg)

![[NSP PHOTO][타보니]캐딜락 전기차 에스컬레이드IQ, 슈퍼크루즈 탑재 4.2톤 불구 연비 준수](https://file.nspna.com/news/2025/12/02/20251202154914_790331_0.jpg)