엘앤케이바이오메드, 영국서 높이 확장형 케이지 제품 수주

우리는 독자가 구독할 수 있는 기사를 씁니다.

G05-7182802122

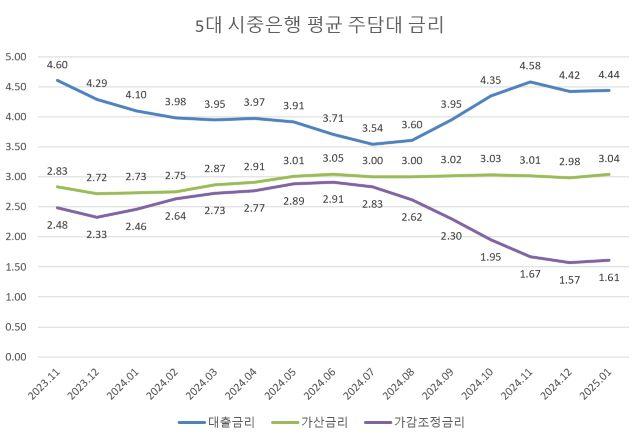

자료 은행연합회. (그래프 = 강수인 기자)

(서울=NSP통신) 강수인 기자 = 한국은행의 기준금리가 내려가고 금융당국의 압박이 강해지면서 은행권이 저마다 대출 금리를 인하하고 있지만 여전히 높은 수준을 유지하고 있다. 금리 인하를 압박하면서도 대출 증가는 억제해야 하는 상황에서 ‘보여주기식’ 금리 인하를 택했다는 지적이다.

10일 은행연합회 공시에서 5대 시중은행의 주택담보대출(신규취급액 기준, 분할상환식) 금리를 추려내 그래프로 그려보니 지난해 11월 평균 연 4.58%를 기록한 이후 지난 1월 연 4.44%로 0.14%p 내려왔다.

앞서 지난달 한국은행이 기준금리를 인하한 이후 김병환 금융위원장은 “대출금리에 기준금리 인하를 반영할 때”라고 말했고 이어 우리은행이 선제적으로 대출 금리를 내린 이후 권대영 금융위 사무처장 역시 “우리은행이 한국은행의 기준금리 인하에 맞춰 대출금리를 선제적으로 내렸다”며 “시차를 가지고 우물쭈물할 상황이 아니다”라고 지적하기도 했다.

G03-9894841702

이에 따라 NH농협은행은 지난 6일부터 비대면 주담대 금리를 0.2~0.3%p 인하했고 하나은행은 이날부터 혼합형 주담대의 가산금리를 0.15%p 인하했고 신한은행은 오는 14일부터 주담대 가산금리를 0.1%p 인하할 예정이다.

다만 은행권의 인하 폭이 아직은 작다. 5대 시중은행의 평균 주담대 금리를 살펴보면 지난 2023년 연말 연 4.60%까지 올랐던 주담대 금리는 2024년 7월 연 3.54%까지 내려간 뒤 다시 지난해 11월 4.58%로 올랐다. 이후 주담대 금리는 여전히 4%대 중반을 기록하고 있다.

은행권이 금리 인하에 적극적으로 나서지 못하는 이유는 금융당국의 엇갈린 정책으로 주담대 증가폭이 심상치 않기 때문이다.

금리 인하에 대해 압박을 했지만 금융위원회는 올해 가계부채 증가율을 경상성장률 예상치인 3.8% 이내로 관리하겠다고 밝히면서 시중은행에는 가계대출 증가율을 1~2%대로 유지할 것을 강조했다.

또 최근 서울 강남권(잠실·삼성·대치·청담)의 토지거래허가구역 해제 이후 아파트 거래량이 늘고 아파트 가격 상승세가 점쳐지기도 했다. 이 영향으로 마포, 용산, 성동구, 강동구 등에도 아파트 값이 들썩였다.

실제로 지난달 5대 시중은행의 가계대출은 전월 대비 3조 931억원 증가한 736조 7519억원을 기록하기도 했다. 주담대 잔액은 전월 대비 3조 3835억원 증가한 583조 3607억원을 기록했다.

이에 대해 한 시중은행 관계자는 “대출을 관리하면서 금리도 낮춰야 하는 상황”이라며 “결국 김병환 금융위원장과 이복현 금융감독원장의 발언에 따라 대출 문턱이 높아졌다 낮아졌다 하고 있어 은행권은 난감하다. 시장금리에 맡게 움직이도록 두는 것이 가장 좋을 것”이라고 말했다.

한 금융학계 연구원은 “대출 금리를 내린다고 해서 집값이 낮은 곳으로 이 돈이 흘러갈 것이라는 보장은 없다”며 “결국 상급지의 집값 상승을 부추기고 가계대출은 더 확대되는 결과를 초래할 수도 있다”고 우려했다.

ⓒ한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 및 AI학습 이용 금지.