효성 차남 조현문, 상속재산 전액 환원 “형제 화해 원해”

우리는 독자가 구독할 수 있는 기사를 씁니다.

G05-7182802122

4대그룹 지배권

①이재용·정의선, 소유구조 취약…삼성·현대차, 거대자금 확보가 ‘관건’NSP통신, 최정화 기자, 2024-07-04 14:33 KRX2

삼성, 금산분리·물산 지주전환…삼성생명법이 변수

정몽구 상속, 현대차그룹 순환출자 해소 시점될 수

(왼쪽부터)이재용 삼성전자 회장과 정의선 현대자동차그룹 회장 (사진=삼성전자, 현대차)

(서울=NSP통신) 최정화 기자 = 삼성과 SK그룹, 현대자동차그룹, LG그룹 등 국내 4대그룹 총수들이 각기 다른 이유로 지배력 악화를 겪고 있다. 삼성과 현대차그룹은 그룹 소유구조와 핵심기업에 대한 오너 지분율이 불안정해 총수 지배권에 영향을 받고 있다. SK와 LG그룹도 재산분할·상속세 소송 등 오너 일가의 경영권 분쟁 여파로 지배력 약화가 우려되는 상황이다. 대내외 경영환경이 불확실한 데다, 오너 일가에 집중된 소유구조 문제와 내홍까지 더해지며 이들 4대그룹 총수들의 지배권에 비상등이 켜졌다. 이에 각 그룹이 갖고 있는 소유구조의 고질적인 문제와 개선 방안을 짚어본다. [편집자주]

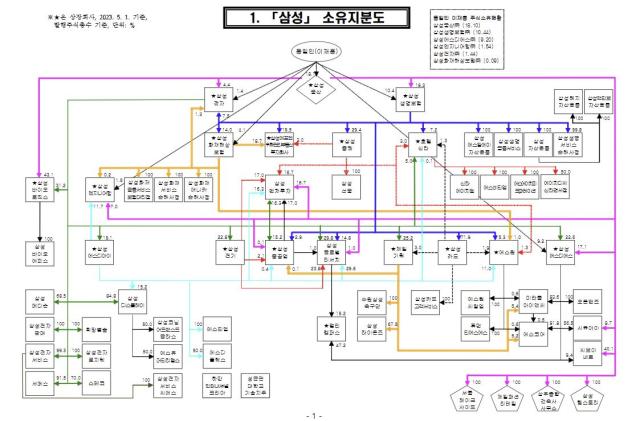

2023년 5월 1일 기준 삼성 소유지분도 (사진=공정거래위원회)

이재용 삼성전자 회장은 지난 2016년부터 시작된 국정농단 사태부터 경영권 불법승계 의혹까지 9년여간 지속되고 있는 사법리스크를 제외하면 삼성 지배권에서 가장 문제가 되는 것은 취약한 소유구조다.

소유구조는 주식의 소유에 의거한 의결권의 분포·경영권의 소재를 뜻한다. 국내 주요 대기업의 소유구조 특성상 동일인(총수)의 지분구조로 봐도 무방하다. 흔히 소유구조를 불리는 지배구조(거버넌스·기업 경영활동을 감시하고 통제하는 구조)와 혼용해 사용하고 있는데 엄연히 다른 개념이다.

삼성은 소유구조 최상위에 위치한 삼성물산이 삼성생명을, 그룹 핵심 기업인 삼성전자를 삼성생명이 지배하는 구조다. 삼성전자 최대주는 8.51%를 보유한 삼성생명이다. 삼성물산과 이 회장이 보유한 삼성전자 지분은 각각 5.01%, 1.63%에 불과하다. 총수일가가 삼성전자 지배력이 낮다는 건 외부 영향을 받을 경우 소유구조가 크게 흔들릴 가능성이 높다는 게 전문가들의 분석이다.

G03-9894841702

삼성생명의 총자산에서 삼성전자 비중을 3% 이하로 낮춰야 한다는 내용의 ‘삼성생명법(보험업법 개정안)’이 발의되고, 삼성생명이 삼성전자 지분을 처리해야 한다는 ‘금산분리’ 주장이 나오는 이유다. 삼성생명법 통과 시 올해 1분기 기준 삼성생명 자산규모(약 315조원)를 감안하면 3% 초과분인 30조원대에 해당하는 주식을 처분해야 한다.

하지만 삼성생명법이 실제 통과될 가능성은 낮아 보인다. 해당 법안이 실행될 경우 총수일가의 삼성전자 지분이 큰 폭 축소돼 지배력이 더욱 약화될 가능성이 큰 만큼 법제화 하긴 어려울 것이라는 게 업계 전반적인 시각이다.

김우찬 고려대 경영대학 교수는 “(삼성생명법은) 당연히 통과돼야 할 법안이지만 그 가능성은 높지 않다”며 “통과될 경우 삼성생명은 법에 따라 삼성전자 지분을 줄이고 이로 인해 생긴 자본이득의 일정분은 법에 따라 계약자들에게 나눠져야 한다”고 설명했다.

정성엽 머로우소달리 한국대표도 “삼성생명법은 얘기가 나온지 오래됐지만 현재까지도 진행이 안된 건 그만큼 법제화 하기 힘들다는 것으로 볼 수 있다”며 “만일 법이 통과된다면 삼성그룹의 삼성전자 지배력에 문제가 생길 가능성도 있다”고 말했다.

이 회장이 삼성전자 지분을 더 늘릴 가능성에 대해 정 대표는 삼성전자 지분에 대해 직접 지배력을 높여야 할 요인은 적어 지분을 늘릴 가능성이 낮을 것으로 봤다. 김 교수도 이 회장이 지분을 더 늘릴 여력이 없을 것이라는 의견을 냈다.

꾸준히 제기돼 온 삼성물산의 지주사 전환과 관련해선 김 교수는 ▲삼성물산이 삼성전자 주식을 직접 취득할 경우 지주사로 강제 전환될 가능성(전자주의 가치 > 물산 장부가 자산의 50%) ▲지주사 전환시 자회사 지분을 30% 이상 보유해야 하는 문제 ▲더 이상 자사주의 마법을 활용할 수 없는 문제 ▲일반지주회사는 금융회사를 지배할 수 없는 문제 등이 있어 그 가능성이 높지 않다고 분석했다. 정 대표는 “삼성생명법 등과 같은 대외적 변수가 없다면 무리해서 (지주사 전환)을 추진할 가능성은 낮아 보인다”고 진단했다.

결론적으로 삼성 소유구조를 전환하려면 막대한 자본 유입이 필요한데 반도체·배터리 등 미래 성장동력 사업에 지속적으로 대규모 설비투자(CAPEX)가 투입되는 상황에서 지배구조를 바꾸기 위해 수조원대 자본을 쓰진 않을 것이며, 삼성생명법과 같은 강제적인 외부요인이 작용하지 않는 이상 현재 지분구조를 유지할 가능성이 높다는 게 업계 중론이다.

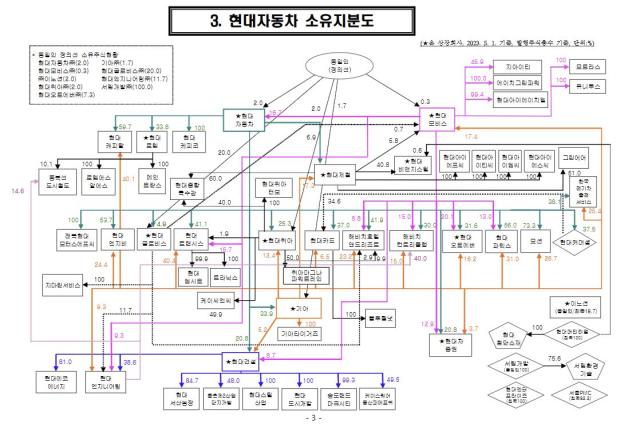

2023년 5월 1일 기준 현대차 소유지분도 (사진=공정거래위원회)

◆ 현대차, 기업밸류업 세제 혜택 업고 순환출자 고리 끊을까

정의선 현대차그룹 회장은 4대 그룹 오너 중 유일하게 소송·사법리스크에서 자유롭다. 반면 4대 그룹 중 유일하게 순환출자에 의존하는 소유구조를 갖고 있다.

순환출자는 한 그룹 내에서 A기업이 B기업에, B기업이 C기업에, C기업은 다시 A기업에 출자해 계열사간 돌려가며 자본을 늘리는 것을 말한다. 과거 자금력이 부족했던 한국 기업들이 계열사를 늘리기 위해 사용했던 방식이다.

이후 외환위기 등을 계기로 순환출자고리의 폐혜가 드러나면서 LG그룹에 이어 SK그룹이 지주사 체제로 전환했고 삼성도 점차 순환출자고리를 끊어가고 있다. 오는 10월 취임 4년차를 맞은 정 회장이 해결해야 할 최대 과제로 ‘순환출자 구조 해소’를 꼽는 이유다.

최근 정몽구 현대차그룹 명예회장(81세) 건강 이상설이 퍼지면서 현대모비스 등 현대차그룹 일부 종목 주가가 요동쳤다. 물론 지배구조 개편에 대한 기대감이 작용한 것이겠지만 그만큼 정 회장 일가의 지분구조가 불안정한 때문이라는 지적도 나온다.

현대차그룹 순환출자 구조는 현대모비스→현대차→기아→현대모비스로 이어진다. 순환출자 구조의 정점에는 현대차 최대주주(21.33%)인 현대모비스가 있다. 현대차 역시 삼성과 마찬가지로 그룹 내 핵심 기업인 현대차를 대신해 현대모비스가 지주사 역할을 맡고 있다.

정 회장은 현대모비스(0.32%), 현대차(2.65%), 기아(1.74%), 현대글로비스(20%) 등 지분을 보유하고 있다. 지주사 혹은 지주사격인 기업의 지분 보유율이 4대 그룹 오너 가운데 가장 약한 셈이다. 정 회장이 부친인 정 명예회장의 지분을 상속받게 되면 현대모비스 지분을 좀 더 확보할 수 있게 된다. 정 명예회장의 신변에 변화가 생길 때마다 주가가 출렁이는 이유이기도 하다. 정 명예회장은 현대모비스(7.19%), 현대차(5.39%) 등 지분을 갖고 있다.

현대차그룹이 순환출자 구조에서 탈피하기 위해선 수조원대 자금이 필요한 것으로 추산된다. 현대차그룹은 지난 2018년 순환출자 구조 개편을 시도했지만 미국 행동주의 헤지펀드와 시장의 반발로 무산된 바 있다. 소유구조 개편에는 대규모 자본이 투입되는 만큼 지금이 적기라는 분석도 나온다.

지난 3일 정부와 금융당국이 한국 자본시장의 선진화를 위해 세제 인센티브를 비롯한 기업 밸류업 프로그램(기업가치 제고 계획)을 발표해서다. 이번 세제혜택 방안에는 ▲법인세액 공제 ▲배당금 분리과세 ▲최대주주 할증평가제도 완전 폐지 등을 골자로 한다. 그러나 가장 기대를 모았던 상속세율 인하 등은 이번 로드맵에선 빠졌다. 이달 말 추가 세제혜택이 공개될 예정이라 현대차그룹이 순환출자에서 벗어나는 데 이번 밸류업 프로그램 덕을 볼 수 있을지 주목된다.

정 대표는 “(정 회장이) 대규모 자금을 직접 마련하는 것은 쉽지 않아 보이지만 궁극적으로는 지주사 전환을 통해 그룹 지배구조 안정화를 꾀할 것이고 이를 위해 분할합병 등 지배구조 변화를 통한 지배력 확대를 고려할 수 있을 것”이라며 “하지만 이런 방식은 이미 시장에서 냉담한 반응을 받은 바 있어 선뜻 추진하긴 어려울 것”으로 봤다. 그러면서 순환출자 구조 해소는 정 명예회장의 지분 승계 시점이 될 가능성이 크다고 전망했다.

현대차그룹도 삼성과 마찬가지로 소유구조를 전환하는 데 수조원대 자금을 들이지는 않을 것으로 보인다. 전기차 캐즘(일시적 수요 둔화)에 대비해야 하고, 로봇과 수소 에너지 등 미래 먹거리 투자가 더 시급하기 때문이다. 다만 순환출자고리에서 탈피할 필요성이 큰 만큼 정 명예회장의 상속 승계가 순환출자 탈출의 돌파구가 될 것으로 예상된다.

ⓒ한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 및 AI학습 이용 금지.

G01-2125512898

들어보니

G02-3602246090