식품업계기상도

CJ제일제당 ‘맑음’·롯데칠성 ‘흐림’

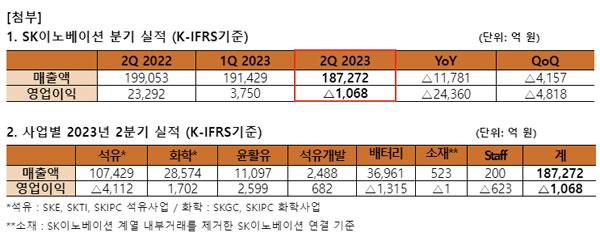

(서울=NSP통신) 이복현 기자 = SK이노베이션이 28일 개최한 2023년 2분기 실적발표에서 매출액 18조7272억원, 영업손실 1068억원을 기록했다고 밝혔다.

전 분기 대비 매출액과 영업이익은 각각 4157억원, 4818억원 감소했다. 2분기 경기 둔화 우려에 따른 유가와 정제마진 하락으로 석유사업이 영향을 받았지만, 화학사업의 파라자일렌(PX) 중심 견조한 아로마틱 시황과 배터리사업 신규공장 수율 향상 및 美 첨단제조세액공제(AMPC) 반영 효과 등으로 손실폭을 최소화했다.

배터리사업은 SK온이 출범한 지난 2021년 4분기 이래 분기 역대 최대 매출(3조6961억원)을 달성하고, 영업손실은 1315억원으로 전 분기 대비 약 2100억원을 줄여 가장 적은 수준을 기록하는 등 멈추지 않는 성장세를 이어갔다. EBITDA는 725억원으로 작년 3분기(94억원) 이후 다시 흑자 전환했다.

SK이노베이션은 “배터리사업은 생산성 향상 및 고객사 수요 증가에 따라 전 분기(3조3053억원) 대비 12%, 전년 동기(1조2880억원) 대비 187% 성장한 매출액을 달성했다”며 “올해 상반기 매출액은 7조원으로 작년 상반기 2.5조원 대비 큰 폭으로 상승한 수치”라고 밝혔다.

올해 상반기 AMPC 수혜 반영(1,670억원)으로 영업손익 개선이 있었고, 하반기에는 판매량 증가로 인한 AMPC 수혜 반영 규모 확대 등 추가적인 손익 개선을 이어나갈 전망이다.

석유사업의 경우 “하반기 미국 긴축 기조 완화 예상, 견조한 이동 성수기 영향으로 수요 공급 측면에서 우호적인 경영 환경이 더해져 하반기 전반에 걸쳐 개선세가 기대된다”라고 밝혔다.

2023년 2분기 사업별 실적 사업별로 실적을 살펴보면 석유사업은 경기둔화 우려에 따른 정제마진 하락 영향으로 전 분기 대비 6860억원 하락한 4112억원의 영업손실을 기록했다. 화학사업은 납사가격 하락에 따른 재고관련손실 및 수소 등 부산물 판매 수익 감소에도 불구하고, PX 중심의 견조한 시황으로 전 분기 대비 613억원 증가한 1702억원의 영업이익을 달성했다.

윤활유사업은 유가 하락에 따른 원가 감소 요인으로 마진이 개선되며, 전 분기 대비 7억원 개선된 2599억원의 영업이익을 시현했다. 석유개발사업 영업이익은 매출증가에도 불구하고, 유가 및 가스가격 하락 영향으로 전 분기 대비 453억원 감소한 682억원을 기록했다.

배터리사업은 지난해 신규가동을 시작한 공장들의 생산성 향상 및 판매량 증가에 따라 전 분기(3조3053억원) 대비 3908억원 증가한 3조6961억의 분기 최대 매출액을 달성했다. 영업손익은 판매물량 증가, 신규 공장 수율 제고 및 미국 인플레이션 감축법(IRA)의 AMPC 효과 반영 등으로 전 분기(영업손실 3447억원) 대비 2132억원이 개선됐다.

소재사업은 주요 고객사의 판매량 증가에 따른 매출 효과 영향으로 전 분기 대비 적자규모가 39억원 축소되며 1억원의 영업손실을 기록했다.

◆2023년 하반기 시황 전망 = 하반기 석유사업 시황은 미국의 통화긴축 기조 완화 예상, 드라이빙 시즌 도래 및 여행 수요 회복에 따른 휘발유, 항공유 등 석유 제품 전반에 대한 수요 증대 효과에 더불어 아시아 지역 정기보수 시즌 진입에 따른 석유제품 수급 개선으로 정제마진의 점진적 상승이 전망된다.

화학사업은 폴리에틸렌(PE) 및 폴리프로필렌(PP)의 경우 공급 측면 부담 및 수요 개선 지연 지속에도 불구, 중국 국경절(10월) 수요 등 영향으로 점진적 개선이 점쳐진다. PX는 중국 대형 PX 설비 재가동에 따른 공급 증가로 보합세의 스프레드(마진)가 예상된다.

윤활유 사업은 아시아 정기보수 완료로 기유 수급이 완화되며 판가 하락이 예상되나, 드라이빙 시즌 및 중국의 리오프닝 수요 증가 등의 영향으로 견조한 스프레드를 유지할 것으로 보인다.

배터리 사업은 신규 공장 조기 안정화 및 고객사들의 판매량 증가로, 매출 성장 및 수익성 개선 추세가 지속될 전망이다. 특히, 하반기에는 AMPC 수혜액이 상반기 대비 대폭 증가하며, 추가적인 손익 개선이 나타날 것으로 기대된다. 소재 사업 역시 분리막 판매량 증가로 점진적인 손익 개선이 예상된다.

SK이노베이션은 미래에너지 투자 관련, 신사업 영역별 사업화 배경 및 시장 전망 또한 긍정적이다. SK이노베이션은 최근 공개한 ESG리포트에서 오는 2026년까지 1조790억원을 미래 에너지 기술과 사업에 투자한다는 중기 전략을 발표한 바 있다.

SK이노베이션은 미래에너지 관련 유망기술을 보유한 기업인 아모지(암모니아 기반 수소 연료전지), 펄크럼 바이오에너지(폐기물 가스화 통한 합성원유 제조), 에어레인(가스 분리막 전문) 등에 투자를 진행 중이다. 아울러 지난달 유상증자를 통해 조달한 자금을 활용해 미래에너지 영역에 대한 추가 투자 및 공동 연구개발 등을 이어갈 계획이다.

SK이노베이션은 “배터리를 포함한 그린 포트폴리오 강화와 기존 석유화학사업의 친환경 비즈니스 모델 전환을 통해 기업가치를 제고하는 노력을 지속할 것”이라고 밝혔다.

ⓒ한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.