기업실적

카카오뱅크 ‘상승’…자산건전성 ‘양호’·글로벌진출 ‘순항’

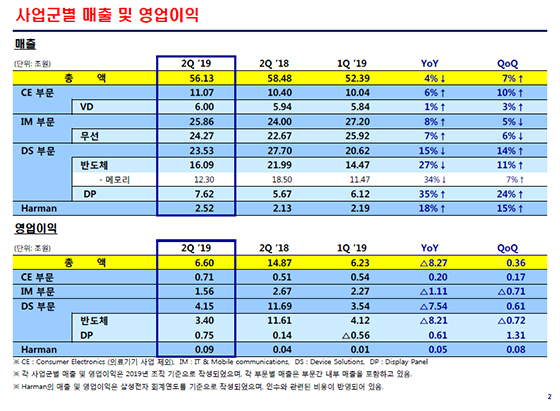

(서울=NSP통신) 이복현 기자 = 삼성전자는 연결 기준으로 매출 56.13조원, 영업이익 6.6조원의 2019년 2분기 실적을 발표했다.

부분별로 살펴보면 2분기 반도체 사업은 매출 16.09조원, 영업이익 3.4조원을 기록했다. 디스플레이 패널 사업은 2분기 매출 7.62조원, 영업이익 0.75조원을 기록했다.

2분기 IM(IT & Mobile Communications)부문은 매출 25.86조원, 영업이익 1.56조원을 기록했으며 2분기 CE(Consumer Electronics) 부문은 매출 11.07조원, 영업이익 0.71조원을 기록했다.

이중 메모리 사업은 판가 하락 영향을 받아 매출은 전년 동기 대비 약 4% 감소했고, 영업이익은 무선 사업에서 플래그십 제품 판매 둔화 영향도 더해져 6.6조원을 달성했다.

전분기 대비로는 디스플레이 패널 사업과 CE 부문의 사업 실적이 개선돼 매출은 7.1%, 영업이익은 5.8% 증가했다.

반도체 사업의 경우 데이터센터 고객사 구매 재개와 모바일 고용량화에 따라 수요가 일부 회복됐지만 주요 고객사들의 재고 조정 등의 영향으로 전반적인 업황 약세와 가격 하락세가 지속돼 실적은 하락됐다.

디스플레이 패널 사업은 중소형 분야에서 1회성 수익 발생과 리지드(Rigid) 제품 판매 확대로 전체 실적이 개선됐다.

IM 사업의 경우 중저가 제품 판매 확대로 스마트폰 판매량은 증가했으나, 플래그십 제품 판매 둔화와 중저가 경쟁 심화, 마케팅 비용 증가 등으로 수익성이 하락했다.

CE 사업의 경우 QLED·초대형 TV 등 프리미엄 제품 판매 확대와 계절적 성수기인 에어컨과 더불어 신제품 판매 호조가 지속돼 실적이 개선됐다.

2분기에는 미국 달러와 유로가 원화 대비 강세를 나타내면서 부품 사업을 중심으로 전분기 대비 약 0.5조원 수준의 긍정적 환영향이 발생했다.

하반기에는 메모리는 여전히 업황 전망이 불확실하나 디스플레이 패널 사업은 실적 개선이 예상된다. IM과 CE 사업은 전략 제품, 신모델 판매 확대에 주력할 예정이다.

반도체 사업은 계절적 성수기 아래 메모리의 경우 주요 응용처의 고용량화 등으로 수요는 증가하나 대외환경 불확실성 등에 따라 업황 불확실성도 지속될 것으로 예상된다. 시스템반도체도 모바일AP, 이미지센서, OLED DDI(Display Driver IC) 등의 수요 증가가 전망된다.

디스플레이 패널 사업은 중소형의 경우 주요 고객사 신제품 출시에 따른 판매 확대와 가동률 향상으로 실적 개선이 기대되나 스마트폰 시장 전반의 수요 정체로 개선폭이 제한될 가능성도 있다. 대형은 프리미엄 제품 판매에 주력할 예정이다.

IM 사업은 갤럭시 노트10과 폴드를 포함한 전략 제품 라인업을 강화하고 새로운 A시리즈 등 중저가 제품 판매를 확대할 계획이다.

CE 사업은 TV의 경우 연말 성수기를 맞아 QLED TV 판매를 확대하고, 8K·라이프스타일 TV 등 혁신 제품 판매에 집중할 방침이다. 생활가전은 비스포크 냉장고, 의류청정기와 같은 신제품의 판매 확대에 주력할 예정이다.

삼성전자는 중장기 성장 기반을 강화하기 위해 현재 불확실한 경영 환경 아래 부품의 기술 혁신과 5G 리더십을 제고하는 등 주력 사업 경쟁력을 강화하는 동시에 시스템반도체·AI·전장 등의 분야에서 미래 기술에 대한 투자도 지속할 방침이다.

NSP통신 이복현 기자 bhlee2016@nspna.com

저작권자ⓒ 한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.