식품·유통 업계동향

폭염에 ‘열’받은 택배기사들 CJ대한통운 움직이나…롯데온·G마켓 ‘상생’표창

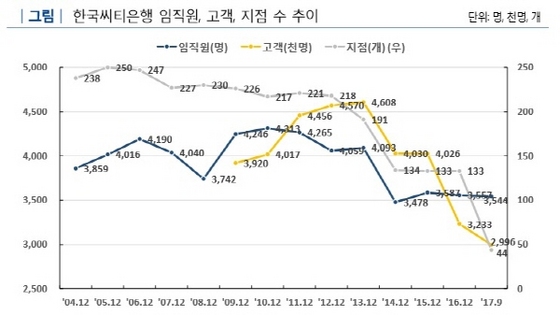

(서울=NSP통신) 이정윤 기자 = 씨티은행이 꾸준한 점포 수 축소로 시장점유율이 저하돼 자체신용도가 ‘하향 조정’됐다.

나이스신용평가가 발표한 씨티은행 신용등급 분석자료에 따르면 씨티은행의 등급전망을 ‘부정적(negative)’에서 ‘안정적(stable)’으로 상향했으며 장기신용등급은 AAA로 이전과 같았다.

반면 은행의 자체신용도는 시장지위 저하 등 부정적 요인이 심화돼 AA+에서 AA0로 하향 조정했다.

시장지위 저하는 2014년부터 올해까지 이어진 지점 축소가 영향을 미쳤다.

2013년 말 기준 씨티은행의 지점수는 191개였지만 올해 7월부터 9월까지 총 90개의 점포통합을 실시해 현재(2017년 9월기준) 남아있는 오프라인 점포는 44개뿐이다. 임직원과 고객 수도 모두 급감했다.

3년간 꾸준한 점포수 축소로 인해 2014년 12월 등급전망 하향조정 시점보다 시장점유율이 더욱 하락했다. 2014년 9월말 기준 씨티은행의 시장점유율은 2.6%였으나 올해 9월말 기준 2.1%로 0.5%포인트 하락했다.

또한 씨티은행이 2004년 씨티그룹에 편입된 이후 10여년간 자산규모가 정체돼 있다는 점도 햐향 조정된 요인이다. 2004년 말 은행계정 자산규모가 52조1000억원이었으나 올해 9월말 51조3000억으로 오히려 줄었다.

채명석 금융평가본부 선임연구원은 “씨티은행의 자산규모가 2014년 이후로 거의 변동이 없다”며 “그간 물가성장률이 오른 것에 비해 성장성이 크지 않은 점이 은행 자체 신용도 하락에 영향을 줬다”고 설명했다.

한편 타은행들이 올해 예대금리 차이로 이자수익 자산이 늘어나 역대 최대 실적을 달성한 것과 반대로 씨티은행의 이자수익은 유일하게 줄어들었다는 점도 하향 요인으로 작용했다.

씨티은행은 정책적인 면에서 성장을 도모하고 있지 않으며 영업규모를 확대해 수익성을 내는 구조가 아닌 점 또한 고려됐다.

씨티은행의 자체 신용도 하락에 대해 채 연구원은 “2014년 등급 조정때보다 시장점유율이 더욱 하락했으며 2017년 단행한 지점 통페합과 수익성 중심의 경영기조를 감안할 때 시장지위의 저하 추제가 지속될 가능성이 높다고 판단했다”고 말했다.

반면 나신평은 씨티은행의 자체신용도는 하향 조정했으나 씨티그룹의 지원능력을 높게 평가해 등급전망을 ‘안정적’으로 상향했다.

채 연구원은 “안정 등급전망은 씨티은행의 시장지위 저하에도 불구하고 모회사의 지원능력 제고에 따른 비경상적 지원 가능성 보강과 유사시 정부의 지원 가능성 등을 바탕으로 위험완충능력을 안정적으로 유지할 것으로 고려한 결과다”고 말했다.

NSP통신/NSP TV 이정윤 기자, nana1011@nspna.com

저작권자ⓒ 한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.