![[NSP PHOTO]홍콩ELS 5개은행, 과징금 1조원 하향조정](https://file.nspna.com/news/2026/02/12/20260212181329_802946_0.jpg)

홍콩ELS 5개은행, 과징금 1조원 하향조정

G03-8236672469

(이미지 = 문석희 기자)

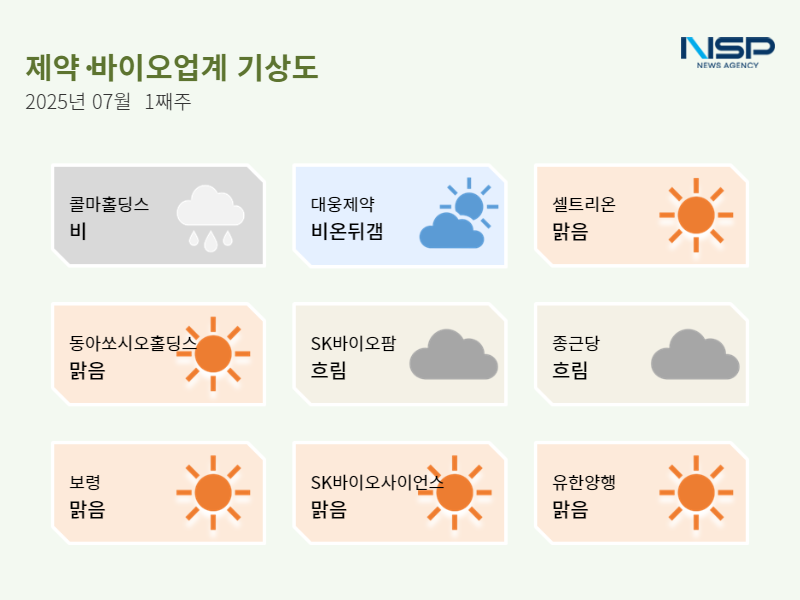

(서울=NSP통신) 문석희 기자 = 2025년 7월 1주차 제약·바이오업계는 전체적으로 맑은 날씨이지만 곳곳에 구름이 끼고 비가 내리는 곳도 있다. 유한양행과 대웅제약, 셀트리온 등은 실적 개선 기대감과 주가 반등으로 훈풍을 맞았고 보령과 SK바이오사이언스도 안정적인 성장 흐름을 이어가는 모습이다. 반면 종근당과 SK바이오팜은 실적 둔화와 안전성 이슈로 우중충한 날씨다. 콜마홀딩스는 남매간 경영권 갈등이 장기화 조짐을 보이며 장마철과 같은 국면에 접어들고 있다.

◆콜마홀딩스(024720) ‘비’=한국콜마그룹 남매간 경영권 갈등이 쉽게 해결되지 않을 것으로 보인다. 윤상현 콜마홀딩스 부회장과 윤여원 콜마비앤에이치 대표는 경영권을 놓고 두 달간 충돌하고 있다. 이런 와중에 콜마홀딩스는 지난 1일 저조한 실적을 근거로 자회사 콜마비앤에이치를 생명과학 특화기업으로 완전히 개편한다는 방침을 발표했다. 이에 대해 콜마비앤에이치는 최근 성과가 나아지고 있고 윤 대표의 재임 기간이 불과 2년인 점을 고려해 경영 결과를 좀 더 지켜봐야 한다고 맞섰다.

주주들의 걱정도 이만저만이 아니다. 경영권 분쟁이 장기화하면 회사의 중장기 성장 동력과 기업가치에 악영향을 줄 수 있다는 분석이 나온다. 이에 더해 갈등이 지속될 경우 윤여원 콜마비앤에이치 대표가 본업에 집중하기 어려워질 것이라는 우려도 제기되고 있다.

G03-8236672469

◆대웅제약(069620) ‘비온뒤갬’=리베이트 의혹으로 몸살을 앓았던 지난주와 달리 이번 주 대웅제약은 한결 맑아진 분위기다. 지난 3일 대웅제약의 주가가 하루 만에 9.29% 급등했다. 증권가에서 대웅제약이 2분기 ‘어닝 서프라이즈’를 기록할 것이란 기대감이 이번 주가 상승을 견인한 것으로 보인다.

DS투자증권은 대웅제약의 2분기 별도 기준 매출액을 약 3451억원, 영업이익은 약 595억원으로 전망했다. 이는 전년 동기 대비 각각 6.0%, 19.9% 증가한 수치다. 한국투자증권도 비슷한 전망을 내놨다. 매출액은 약 3432억원, 영업이익은 약 578억원으로 전년 동기 대비 각각 5.4%, 16.5% 늘어날 것으로 예상했다. 두 증권사는 보툴리눔 톡신 ‘나보타’의 견조한 성장세를 실적 개선의 주된 배경으로 꼽았다. 여기에 최근 출시된 골다공증 치료용 바이오시밀러 ‘스토보클로’도 힘을 보탰다. 이 제품은 출시 3개월 만에 매출 50억원을 기록하며 빠르게 시장에 안착하는 모습을 보이고 있다.

◆셀트리온(068270) ‘맑음’=셀트리온이 주주가치 제고를 위해 지주사까지 나섰다. 이에 따라 자사주 매입의 효과가 마침내 가시화되고 있다. 셀트리온의 오늘(4일) 주가는 17만 8000원으로 3개월 내 최고가를 기록했다. 이는 셀트리온홀딩스가 연내 5000억원 규모의 추가 자사주 매입 계획을 발표한 영향으로 풀이된다. 서정진 회장을 비롯한 그룹 차원의 지속적인 자사주 매입 노력이 시장에 반영되기 시작한 셈이다. 주가 반등에 힘입어 셀트리온의 시가총액은 다시 국내 상위 10위권에 진입했다. 다만 상승세가 어느 정도 이어질지, 52주 최고가인 19만 4109원을 회복할 수 있을지는 좀 더 지켜봐야 할 전망이다.

◆동아쏘시오홀딩스(000640) ‘맑음’=동아쏘시오홀딩스의 바이오의약품 위탁생산(CMO) 전문기업 에스티젠바이오가 46억원 규모의 위탁생산 계약을 수주하며 실적 상승 기대감을 높이고 있다. 이번 계약은 지난달 99억원 규모 계약에 이은 두 번째 수주로 올해 누적 수주액은 145억원에 달한다. 에스티젠바이오는 지난해 FDA·EMA 실사를 통과한 품질 경쟁력을 바탕으로 글로벌 파트너사 확보에 속도를 낼 방침이다. 에스티젠바이오는 동아에스티와 긴밀한 협력 관계를 맺고 있어 이번 수주가 동아쏘시오그룹 전체 실적 개선에도 긍정적인 영향을 줄 수 있다는 분석이 나온다.

◆SK바이오팜(326030) ‘흐림’=한 언론 보도에 따르면 SK바이오팜의 뇌전증 치료제 세노바메이트(미국 제품명 엑스코프리)에 대해 미국 식품의약국(FDA)이 안전성 관련 우려를 제기한 것으로 전해졌다. 업계에 따르면 FDA는 올해 1분기 ‘잠재적 중대한 위험 신호 및 신규 안전성 정보 보고서(FAERS)’에서 세노바메이트의 간 독성 가능성을 언급했다. 이에 대해 SK바이오팜 측은 해당 내용은 이미 제품 라벨에 반영돼 있으며 처방이 지속적으로 증가하고 있는 상황에서 잠재적 위험에 대한 지속적인 모니터링 차원으로 등재된 것이라고 입장을 밝혔다. 관련 사안은 현재까지 구체적인 조치나 규제는 이뤄지지 않은 만큼 향후 상황을 신중하게 지켜볼 필요가 있다.

◆종근당(185750) ‘흐림’=종근당의 2분기 영업이익이 다소 주춤할 것으로 전망된다. 증권가 컨센서스에 따르면 종근당은 올해 2분기 연결 기준 매출 4230억원, 영업이익 290억원을 기록할 것으로 예상된다. 매출은 전년 동기(3968억원) 대비 6.6% 증가했지만 영업이익은 전년 동기(358억원) 대비 19% 감소한 수치다. 다만 노바티스에 기술 이전한 CKD-510의 임상이 본격화되면 최대 12억 2000만달러(약 1조 6000억원)의 마일스톤 수익이 기대돼 장기적인 성장 동력은 여전히 탄탄하다는 평가다.

◆보령(003850) ‘맑음’=보령이 삼성바이오에피스와 또 한 번 파트너십 계약을 체결했다. 보령은 삼성바이오에피스가 개발한 골질환 바이오시밀러 ‘엑스브릭’의 국내 독점 영업 및 마케팅을 담당하게 됐다. 엑스브릭은 암젠의 골격계 증상 예방 치료제 엑스지바의 바이오시밀러다. 양사는 앞서 온베브지와 삼페넷 등 항암 바이오시밀러를 통해 협력해 왔다. 특히 온베브지는 지난해 매출 452억원을 기록하기도 했다. 이번 계약이 보령의 항암제 포트폴리오 확대와 함께 수익 구조 안정화에도 기여할 것으로 기대된다. 특히 다음 달부터 카나브의 약가가 30% 인하 대상에 포함됨에 따라 보령은 앞으로도 수익성 방어에 총력을 기울일 것으로 보인다.

◆SK바이오사이언스(302440) ‘맑음’=SK바이오사이언스가 경북 안동에 위치한 백신 생산공장 엘 하우스(L HOUSE)의 증축을 마무리했다. 약 1300평 규모로 확장된 이 시설은 글로벌 제약사 사노피와 함께 개발 중인 21가 폐렴구균 백신 GBP410의 생산 거점으로 활용될 예정이다. 현재 GBP410은 전 세계에서 영·유아부터 청소년까지 약 7700명을 대상으로 3상 임상이 진행되고 있다. 양사는 이번 증축을 계기로 글로벌 시장 진출에 박차를 가하겠다는 강한 협력 의지를 드러냈다.

◆유한양행(000100) ‘맑음’=유한양행의 2분기 실적이 개선세를 보일 것으로 전망된다. 증권가 컨센서스에 따르면 유한양행은 올해 2분기 연결 기준 매출 5988억원, 영업이익 403억원을 기록할 것으로 예상된다. 이는 매출은 전년 동기(5283억원) 대비 13.35% 상승, 영업이익은 전년 동기(185억원) 대비 117.84% 상승한 수치다. 실적 개선의 주요 요인으로는 유한양행의 폐암 신약 ‘렉라자’와 얀센의 ‘리브리반트’ 병용요법의 일본 상업화에 따른 207억원 규모의 마일스톤 수익이 이번 분기 실적에 반영될 것이라는 점이 꼽힌다.

ⓒ한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_5043.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

NSP 리포트

![[NSP PHOTO][재계·산업 업계동향]고려아연·태광산업, 안전경영·인수 행보 병행… 기술·플랫폼 투자도 확대](https://file.nspna.com/news/2026/02/12/20260212174430_802919_0.png)

![[NSP PHOTO][제약·바이오업계동향]셀트리온, 1조4000억 자사주 소각·삼성바이오에피스, 美특허 해소…바이오 주목](https://file.nspna.com/news/2026/02/12/20260212173219_802908_0.png)

G01-7888933544

들어보니

![[NSP PHOTO][들어보니]코스닥 대규모 퇴출 예고…시장 건전성 강화 vs 고의 상폐 악용 우려](https://file.nspna.com/news/2026/02/12/20260212160718_802826_0.png)

![[NSP PHOTO][들어보니]KT 6G 경쟁력, 속도에 AI 더해진다…표준 선점 경쟁 본격화](https://file.nspna.com/news/2026/02/11/20260211171637_802579_0.jpg)

![[NSP PHOTO][들어보니]효성重 전력기기 수주 판도 바뀐다…기술+보안 갖춰야 살아남는다](https://file.nspna.com/news/2026/02/06/20260206164714_801733_0.jpg)

N06

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_5089.jpg "종근당[N06]")

![[NSPAD]하나금융그룹](https://file.nspna.com/ad/N06_hanagroup_5083.jpg "하나금융그룹[N06]")

업계기상도

![[NSP PHOTO][그룹주 기상도]삼성·LS 전력 인프라 맑음… 사고 겹친 태광산업 비](https://file.nspna.com/news/2026/02/06/20260206173244_801762_0.png)

![[NSP PHOTO][금융업계기상도]KB국민은행 맑음·우리은행 구름조금](https://file.nspna.com/news/2026/02/06/20260206170337_801746_0.jpg)

![[NSP PHOTO][제약·바이오업계기상도]한미약품·SK바이오팜, 창사 최대 실적 달성…온코닉테라퓨틱스, 신약 자큐보 성장으로 매출 2배 전망](https://file.nspna.com/news/2026/02/06/20260206163731_801721_0.png)

![[NSP PHOTO]홍콩ELS 5개은행, 과징금 1조원 하향조정](https://file.nspna.com/news/2026/02/12/photo_20260212181329_802946_0.jpg) 홍콩ELS 5개은행, 과징금 1조원 하향조정

홍콩ELS 5개은행, 과징금 1조원 하향조정![[NSP PHOTO] 4대 시중은행, 사상최대 순익 강점, 정부 규제 위협](https://file.nspna.com/news/2026/02/12/photo_20260212161404_802836_0.jpg) 4대 시중은행, 사상최대 순익 ‘강점’, 정부 규제 ‘위협’

4대 시중은행, 사상최대 순익 ‘강점’, 정부 규제 ‘위협’![[NSP PHOTO]코스닥 대규모 퇴출 예고…시장 건전성 강화 vs 고의 상폐 악용 우려](https://file.nspna.com/news/2026/02/12/photo_20260212160718_802826_0.png) 코스닥 ‘대규모 퇴출’ 예고…시장 “건전성 강화” vs “고의 상폐 악용 우려”

코스닥 ‘대규모 퇴출’ 예고…시장 “건전성 강화” vs “고의 상폐 악용 우려”![[NSP PHOTO]포스코차세대 함정, 소재가 생존성 결정…스펙 업으로 표준 주도](https://file.nspna.com/news/2026/02/12/photo_20260212172714_802860_0.jpg) 포스코“차세대 함정, 소재가 생존성 결정…스펙 업으로 표준 주도”

포스코“차세대 함정, 소재가 생존성 결정…스펙 업으로 표준 주도”- LG전자(066570)LG전자, 3월 23일 정기주총…류재철 CEO 사내이사 선임안 상정

![[NSP PHOTO]전국 아파트값 0.09% 상승…수도권·서울 오름세 지속](https://file.nspna.com/news/2026/02/12/photo_20260212153145_802792_0.jpg) 전국 아파트값 0.09% 상승…수도권·서울 오름세 지속

전국 아파트값 0.09% 상승…수도권·서울 오름세 지속![[NSP PHOTO]삼성전자, HBM4 양산 출하…업계 최고 성능](https://file.nspna.com/news/2026/02/12/photo_20260212152807_802787_0.jpg) 삼성전자, HBM4 양산 출하…업계 최고 성능

삼성전자, HBM4 양산 출하…업계 최고 성능![[NSP PHOTO]오리온그룹, 배당 대폭 확대…사업·지주사 모두 고배당 체제 전환](https://file.nspna.com/news/2026/02/11/photo_20260211144600_802484_0.png) 오리온그룹, 배당 대폭 확대…사업·지주사 모두 ‘고배당 체제’ 전환

오리온그룹, 배당 대폭 확대…사업·지주사 모두 ‘고배당 체제’ 전환![[NSP PHOTO]LG전자, 보유 자사주 전량 소각 감자 추진](https://file.nspna.com/news/2026/02/12/photo_20260212172424_802896_0.jpg) LG전자, 보유 자사주 전량 소각 감자 추진

LG전자, 보유 자사주 전량 소각 감자 추진![[NSP PHOTO]유한양행 상승…2025년 매출·영업익·순익 전년비 각↑](https://file.nspna.com/news/2026/02/12/photo_20260212155231_802805_0.jpg) 유한양행 ‘상승’…2025년 매출·영업익·순익 전년비 각↑

유한양행 ‘상승’…2025년 매출·영업익·순익 전년비 각↑![[NSP PHOTO]삼표산업, 카이스트와 피지컬 AI 스마트 공장 구축… 주문부터 출하까지 속도 높인다](https://file.nspna.com/news/2026/02/12/photo_20260212143925_802747_0.jpg) 삼표산업, 카이스트와 ‘피지컬 AI’ 스마트 공장 구축… “주문부터 출하까지 속도 높인다”

삼표산업, 카이스트와 ‘피지컬 AI’ 스마트 공장 구축… “주문부터 출하까지 속도 높인다”![[NSP PHOTO]펄어비스, 25년 4Q 영업손실 84억 기록…붉은사막 3월출시 앞둬 주목](https://file.nspna.com/news/2026/02/12/photo_20260212132944_802722_0.jpg) 펄어비스, 25년 4Q 영업손실 84억 기록…붉은사막 3월출시 앞둬 주목

펄어비스, 25년 4Q 영업손실 84억 기록…붉은사막 3월출시 앞둬 주목

![[NSP PHOTO][타보니]KGM 액티언 하이브리드, 성능·가성비 좋은 도심형 SUV](https://file.nspna.com/news/2025/12/17/20251217164713_793348_0.jpg)

![[NSP PHOTO][타보니]KGM 무쏘 EV, 세단 같은 정숙성·효율 좋은 전비에 잘 팔리는 픽업트럭](https://file.nspna.com/news/2025/12/04/20251204123011_790796_0.jpg)

![[NSP PHOTO][타보니]캐딜락 전기차 에스컬레이드IQ, 슈퍼크루즈 탑재 4.2톤 불구 연비 준수](https://file.nspna.com/news/2025/12/02/20251202154914_790331_0.jpg)