![[NSP PHOTO][업앤다운]제약주 상승…셀비온↑· 이뮨온시아↓](https://file.nspna.com/news/2026/02/09/20260209184331_802087_0.png)

업앤다운

제약주 상승…셀비온↑· 이뮨온시아↓

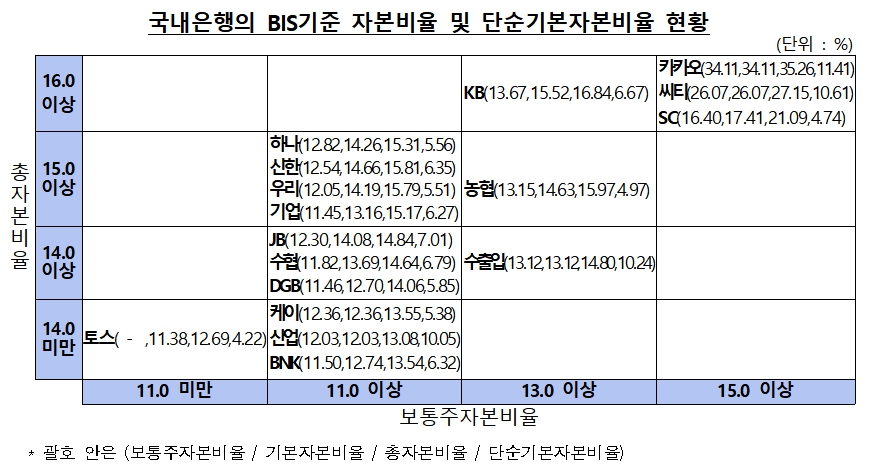

(서울=NSP통신) 강수인 기자 = 지난 3월말 국내은행의 BIS기준 보통주자본비율·기본자본비율·총자본비율·단순기본자본비율이 모두 올랐다. ‘역대급’ 순이익을 시현한데다 유상증자, 신종자본증권 발행 등 자본을 확충한 영향이다.

1일 금융감독원이 발표한 ‘2023년 3월말 은행지주회사 및 은행 BIS기준 자본비율 현황 ’에 따르면 3월말 국내은행의 BIS기준 보통주자본비율, 기본자본비율, 총자본비율 및 단순기본자본비율은 각각 12.88%, 14.24%, 15.58% 및 6.51%로 나타났다. 모두 규제비율인 ▲보통주자본 7.0% ▲기본자본 8.5% ▲총자본 10.5%▲단순기본자본비율 3.0%을 상회했다.

보통주자본비율, 기본자본비율, 총자본비율은 지난해말 대비 각각 0.28%p, 0.33%p, 0.29%p 상승했다.

금감원은 “순이익 시편, 증자·신종자본증권 발행 등 자본확충으로 자본이 큰 폭으로 증가(+4.6%)했고 대출자산 증가 등에도 불구하고 바젤Ⅲ 최종안 적용 등으로 위험가중자산이 소폭 증가(+2.7%)한데 그친 영향”이라고 설명했다. 바젤Ⅲ최종안은 지난 1월부터 전면 시행됐다.

금감원에 따르면 은행권 총자본은 15조원 증가했다. 연결분기순이익·증자 등으로 보통주자본 증가(+13조원), 신종자본증권 발행 등에 따른 기타기본자본 증가(+1조7000억원)의 영향이다.

위험가중자산은 56조 5000억원 늘었다. 기업대출 증가 등으로 신용위험가중자산이 증가(+46조7000억원)했고 바젤Ⅲ 최종안 적용(과거 손실 규모 반영 확대) 등에 따라 운영위험가중자산도 증가(+11조1000억원)했다. 다만 바젤Ⅲ 최종안 적용으로 금리·외환 자산의 시장위험가중자산은 감소(-1조4000억원)했다.

단순기본자본비율은 총위험노출액이 증가했으나 기본자본이 더 큰 폭으로 증가하면서 지난해말 대비 0.31%p 상승했다.

3월말 현재 모든 국내은행은 규제비율(자본보전완충자본 및 D-SIB 추가자본 포함)을 상회했다. 토스뱅크의 경우 올해까지는 바젤Ⅰ 적용으로 완충자본 및 단순기본자본비율 규제가 적용되지 않는다.

상대적으로 위험가중자산이 크게 감소하거나 자본 증가폭이 큰 11개 은행(KB·우리·DGB·JB·농협·SC·씨티·기업·수출입·수협·토스)은 전분기말 대비 자본비율이 상승했다.

위험가중자산 증가율이 자본 증가율을 상회한 5개 은행(신한·하나·케이·카카오·산업)은 자본비율이 하락했다.

금감원은 “3월말 국내은행의 자본비율은 전분기말 대비 상승했고 모든 은행의 자본비율이 규제비율을 상회하는 등 양호한 수준을 유지했다”며 “다만 최근 금융시장 불안이 지속되고 있고 대내외 경제여건도 악화되고 있는 만큼 향후 부실확대 가능성에 선제적으로 대비할 필요가 있다”고 밝혔다.

이어 “대내외 경제 충격에도 은행이 건전성을 유지하면서 본연의 역할을 충실히 수행할 수 있도록 손실흡수능력 확충을 유도할 예정”이라며 “국내은행의 자본비율 현황에 대한 모니터링을 강화하고 자본비율이 취약한 은행에 대해서는 자본적정성 관리를 강화토록 하는 한편 경기대응완충자본 적립의무 부과(2024년 5월~, 1%), 스트레스 완충자본 제도 도입 추진 등 강화되는 자본규제에 대비해 은행이 충분한 수준의 자기자본을 유지하도록 유도할 것”이라고 덧붙였다.

ⓒ한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.

![[NSPAD]삼성전자](https://file.nspna.com/ad/T01_samsung_5043.gif)

![[NSP7컷]인터넷은행의 혁신적인 배신](https://file.nspna.com/news/2023/05/30/photo_20230530123951_639759_0.jpg "[NSP7컷]인터넷은행의 혁신적인 배신")

![[NSPAD]종근당](https://file.nspna.com/ad/N06_jonggdang_5089.jpg "종근당[N06]")

![[NSPAD]하나금융그룹](https://file.nspna.com/ad/N06_hanagroup_5083.jpg "하나금융그룹[N06]")

![[NSP PHOTO]법무부 경영권 방어론에 투자·법·학계 반론…개정 상법 취지 정면 위배](https://file.nspna.com/news/2026/02/09/photo_20260209151803_801954_0.jpg)

![[NSP PHOTO]이찬진 잔인한 금융 혁파…국가적 차원 수사력 제고](https://file.nspna.com/news/2026/02/09/photo_20260209132420_801906_0.jpg)

![[NSP PHOTO]거래소, 부실기업 퇴출·거래시간 연장 정면 돌파…노조 반발 속 2026년 개편 강행](https://file.nspna.com/news/2026/02/05/photo_20260205154916_801403_0.jpg)

![[NSP PHOTO]새노조, KT 이사회, 무자격 이사 셀프 선임 반대…이사회 혁신 촉구](https://file.nspna.com/news/2026/02/09/photo_20260209134741_801909_0.jpg)

![[NSP PHOTO]효성重 전력기기 수주 판도 바뀐다…기술+보안 갖춰야 살아남는다](https://file.nspna.com/news/2026/02/06/photo_20260206164714_801733_0.jpg)

![[NSP PHOTO]LG전자, 항균 기능성 소재 퓨로텍으로 아시아 B2B 공략 속도](https://file.nspna.com/news/2026/02/05/photo_20260205154225_801399_0.jpg)

![[NSP PHOTO]라면 3사, 클래식 변형 마케팅 통했다…신라면 골드 1000만 개 주목·아쉬운 오뚜기](https://file.nspna.com/news/2026/02/04/photo_20260204101602_800996_0.png)

![[NSP PHOTO]동아쏘시오홀딩스 상승…지난해 매출 1조4298억·영업익 978억 달성](https://file.nspna.com/news/2026/02/09/photo_20260209174848_802057_0.jpg)

![[NSP PHOTO]HD한국조선해양 상승…고선가 선박·생산성 개선 효과, 지난해 매출 29조9천억·영업이익 3조9천억 돌파](https://file.nspna.com/news/2026/02/09/photo_20260209173214_802044_0.jpg)

![[NSP PHOTO]크래프톤, 영업이익 변동성 속 3년간 1조원 이상 주주환원 추진](https://file.nspna.com/news/2026/02/09/photo_20260209172553_802042_0.jpg)

![[NSP PHOTO]위메이드플레이, 4Q 영업이익 31억원 기록…전년比 65%↑](https://file.nspna.com/news/2026/02/09/photo_20260209171950_802039_0.jpg)

![[NSP PHOTO][제약·바이오업계동향]휴온스메디텍, 두바이 전시회 참가·동아쏘시오홀딩스, 매출 1조4298억 달성](https://file.nspna.com/news/2026/02/09/20260209181953_802079_0.png)

![[NSP PHOTO][증권투자업계동향]증권사, 발행어음 특판으로 고객 유입 겨냥…투자·운용 관계자들은 경영권 방어 개념 지적](https://file.nspna.com/news/2026/02/09/20260209180928_802069_0.png)

![[NSP PHOTO][들어보니]효성重 전력기기 수주 판도 바뀐다…기술+보안 갖춰야 살아남는다](https://file.nspna.com/news/2026/02/06/20260206164714_801733_0.jpg)

![[NSP PHOTO][들어보니]LG화학 양극재 특허 가처분…업계 기술 무단 사용 방치가 경쟁력 저하 요인](https://file.nspna.com/news/2026/02/03/20260203172011_800946_0.jpg)

![[NSP PHOTO][들어보니]부당이득금 대법원 승소로 한숨 돌린 맘스터치…아쉬운 결과·사모펀드 운영방식 우려](https://file.nspna.com/news/2026/01/29/20260129170658_800106_0.jpg)

![[NSP PHOTO][그룹주 기상도]삼성·LS 전력 인프라 맑음… 사고 겹친 태광산업 비](https://file.nspna.com/news/2026/02/06/20260206173244_801762_0.png)

![[NSP PHOTO][금융업계기상도]KB국민은행 맑음·우리은행 구름조금](https://file.nspna.com/news/2026/02/06/20260206170337_801746_0.jpg)

![[NSP PHOTO][제약·바이오업계기상도]한미약품·SK바이오팜, 창사 최대 실적 달성…온코닉테라퓨틱스, 신약 자큐보 성장으로 매출 2배 전망](https://file.nspna.com/news/2026/02/06/20260206163731_801721_0.png)

![[NSP PHOTO][타보니]KGM 액티언 하이브리드, 성능·가성비 좋은 도심형 SUV](https://file.nspna.com/news/2025/12/17/20251217164713_793348_0.jpg)

![[NSP PHOTO][타보니]KGM 무쏘 EV, 세단 같은 정숙성·효율 좋은 전비에 잘 팔리는 픽업트럭](https://file.nspna.com/news/2025/12/04/20251204123011_790796_0.jpg)

![[NSP PHOTO][타보니]캐딜락 전기차 에스컬레이드IQ, 슈퍼크루즈 탑재 4.2톤 불구 연비 준수](https://file.nspna.com/news/2025/12/02/20251202154914_790331_0.jpg)