Toss Bank单方面减少对顾客的优惠,信用开始裂痕

G05-7182802122

上半年银行利息收入达30万亿韩元 创历史新高

NSP NEWS AGENCY, By Uni Kim and Soo-in Kang, 2024-08-22 15:43 CNX7 R0

上半年银行利息收入达30万亿韩元 创历史新高

当期净利润12.6万亿韩元 同比下降11%

ESL准备金带来非经常性损失

金融监督院

(Seoul=NSP NEWS AGENCY) = 2024年上半年,韩国国内银行的利息收入达到约30万亿韩元,创下了历史新高。然而,由于香港H指数股价联动证券(ELS)相关的准备金增加等因素,当期净利润减少了超过1万亿韩元。

根据金融监督院于22日发布的《2024年上半年国内银行营业业绩(初步)》报告,今年上半年国内银行的当期净利润为12.6万亿韩元,同比减少了1.5万亿韩元。

在主要银行方面,其净利润为6.7万亿韩元,同比减少了2000亿韩元;而地方银行和互联网银行的净利润则分别增加了1000亿韩元和1700亿韩元。

G03-9894841702

特种银行的净利润为4.8万亿韩元,同比减少了1.6万亿韩元。这一下降被认为是基于去年上半年汉华海洋(Hanwha Ocean)经营恢复正常带来的高基数效应。

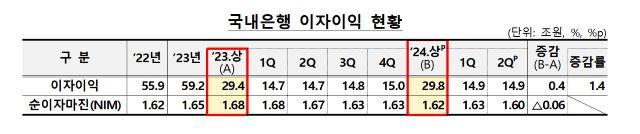

根据NSP通讯提供的数据(图源: 金融监督院),国内银行上半年的利息收入为29.8万亿韩元,同比增加了4000亿韩元。这主要由于利息收益资产的增长,但由于净利息差(NIM)缩小了0.06个百分点,利息收入的增长速度有所放缓。具体而言,2022年上半年利息收入增长18.8%,2023年上半年增长12.2%,而今年上半年则仅增长1.4%。

在非利息收入方面,国内银行上半年的收入为3.4万亿韩元,同比减少了4000亿韩元。虽然手续费收入和证券相关收益分别增加了2000亿韩元,但外汇及衍生品相关收益减少了6000亿韩元。

销售费用和管理费用为12.8万亿韩元,同比增加了3000亿韩元。其中,人工费用增加了2000亿韩元,物资费用增加了1000亿韩元。

国内银行上半年的坏账费用为2.6万亿韩元,同比减少了5000亿韩元。这是因为尽管去年上半年特种银行的汉华海洋相关准备金得到了回收,但由于坏账准备金计提方式的改进,导致国内银行的坏账费用大幅增加的基数效应所致。

营业外损益转为1.4万亿韩元的亏损,同比转变为2.3万亿韩元的赤字。这主要是由于为ELS相关准备金增加了约1.4万亿韩元,导致营业外损益显著下降。

对此,金融监督院表示:“考虑到主要国家货币政策的不确定性以及地缘政治风险,金融市场的波动性可能会加剧。因此,我们计划持续引导银行增强足够的损失吸收能力,以确保在危机情况下能够继续履行其核心资金中介功能。”

ⓒNSP News Agency·NSP TV. All rights reserved. Prohibits using to train AI models.