금융업계기상도

NH농협은행 ‘흐림’·카카오뱅크 ‘맑음’

(서울=NSP통신) 윤하늘 기자 = 대출금리가 올라도 월상환액을 고정하거나 대출금리 상승폭을 제한하는 금리상승 리스크 경감형 주택담보대출(이하 주담대) 2종이 다음달부터 출시된다.

금융위원회와 금융감독원은 오는 3월 18일부터 15개 은행(KB국민‧신한‧KEB하나‧우리‧NH농협‧SC‧기업‧씨티‧SH수협‧부산‧대구‧광주‧전북‧경남‧제주)를 통해 15개 은행에서 월상환액고정형 주담대와 금리상한형 주담대를 출시‧운용한다.

월상환액 고정형 주담대는 대출금리 상승으로 이자상환액이 증가할 경우 원금 상환액을 증여 월상환액을 유지하고 잔여원금은 만기에 정산하는 상품이다.

월상환액 고정기간은 10년이며 고정기간이 경과하면 변동금리로 전환하거나 월상환액을 재산정한다.

지원조건은 주담대 금리 변동에 따라 은행이 부담하는 위험을 일부 고려해 변동금리+0.2~0.3%p다. 또 합산소득 7000만원 이하시가 6억원 이하 주택보유 서민 차주는 0.1%p 금리우대를 통해 일반차주에 비해 낮은 금리를 지원받을 수 있다.

월상환액 고정기간 중 금리의 변동폭은 2%p로 제한해 금리가 급격하게 오른 경우 이자상환액만으로 월상환액을 초과하지 않도록 조정한다.

예를 들어 원금 3억원‧금리 3.5%인 자추 기준으로 1년 후 금리가 1%p 상승하게 되면 일반 변동금리 상품에 비해 월상환액이 약 17만원 가량 축소된다.

대출금 증액 없이 대환하는 경우에 한해 기존게약 당시의 담보인정비율(LTV)·총부채상환비율(DTI)이 적용하고 총부채원리금상환비율(DSR)에선 예외한다.

다만 부채구조 개선이라는 상품취지에 따라 증액이 있는 대환이나 신규대출 등에 대해선 현행 규제비율을 적용한다.

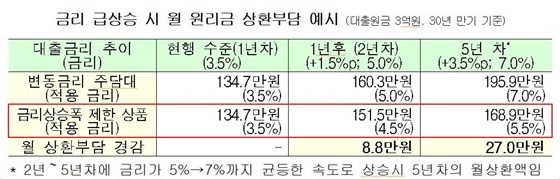

금리상한형 주담대는 5년간 금리 상승폭을 2%p 이내‧연간 1%p 이내로 제한해 상환부담 급증을 방지한다. 또 별도의 대출을 새로 실행하지 않고 기존의 변동금리 주담대 차주에게만 5년간 금리상한 특약을 부가하는 형태로 지원된다.

지원조건은 변동금리에 금리상한 특약 제결에 따른 비용을 가산해 기존금리 + 0.15~0.2%p 수준으로 공급하고 저금리 상품을 특약으로 간편하게 지원하는 점을 감안해 부부합산 소득 7000만원 이하‧시가 6억원 이하 주택 보유 차주에 우선 지원한다.

예를 들어 원금 3억원‧금리 3.5% 차주 기준으로 1년후 금리가 1.5%p 상승해도 대출금리는 1%p만 상승하므로 일반 변동금리 대비 월상환액이 약 9만원 줄어든다.

이어 5년간 금리가 3.5%p까지 급상승해도 대출금리는 2%p만 상승하므로 일반 변동금리 대비 월상환액이 약 27만원 경감된다.

규제는 기존대출의 조건변경이 없이 별도의 특약을 추가하는 형태로 LTV‧DTI‧ DSR 산정 대상에서 제외된다.

NSP통신/NSP TV 윤하늘 기자, yhn2678@nspna.com

저작권자ⓒ 한국의 경제뉴스통신사 NSP통신·NSP TV. 무단전재-재배포 금지.